週二,債券市場向股市發出了與經濟相關的可怕的信號,但現在可能還不是驚慌失措的時候。

一些短期美國國債的收益率超過了長期的美國國債收益率,這種情況被稱為反向收益率曲線。

儘管收益率曲線在過去一直被認為是可靠的經濟衰退的標誌,但最重要的3月期債券收益率和10年期政府債券收益率曲線並沒有反過來,因此並沒有引發未來經濟衰退的可能性。

1996年6月,紐約聯邦儲備銀行對反向曲線進行了研究。

經濟學家Frederic Mishkin和Arturo Estrella表示,比較收益率“可以在宏觀經濟預測中發揮有益作用,尤其是在提前期較長的情況下。”他們發現,收益率曲線“在較長時期內表現明顯優於其他變數”,這“使其作為預測工具的用途更加引人注目”。

在更直接的情況下,市場擔心,在週二的交易中,2年期國債收益率高於5年期國債收益率。一般的解釋是,反向曲線意味著投資者擔心較長期的經濟增長,並預期未來收益率會更低。過去50年來,反向收益率曲線一直是可靠的衰退指標。

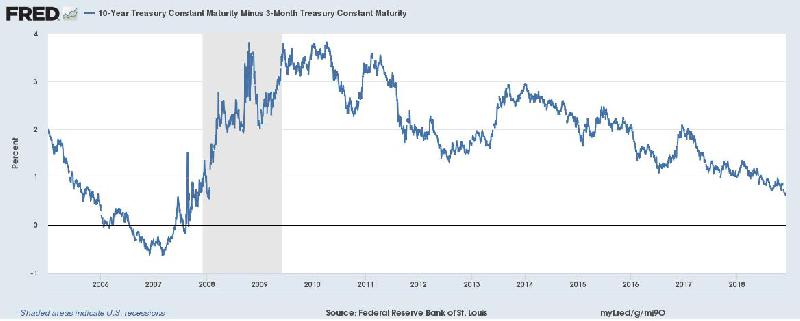

然而,10年期和3月期國債之間的利差仍然很大。

這個差距約為49個基點,不到0.5個百分點——這絕對不是倒掛,但處於11多年來的最低點。

衡量10年期和3月期美國國債之間的利差

外匯經紀公司OANDA的資深市場分析師Craig Erlam在一份報告中稱:“反向收益率曲線通常與經濟衰退預期有關,這可能是投資者對此感到緊張的原因,但我不認為這將要發生。"

Craig Erlam補充道:“美聯儲一直在以合理的速度收緊政策,如果經濟增速開始放緩,那麼它可能會小幅降息以提供一些支援,這是合理的。這將意味著較低的增長水準,這自然會拖累股市,因此可能解釋週二的股市下跌。”

確實,美聯儲正擔憂著利率問題。美聯儲一直在穩步上調短期利率,而長期利率的進展速度較慢。

美聯儲官員大多表示,他們正在關注收益率曲線,但只是將它當做是他們正在關注的經濟健康狀況中的一個指標。他們也普遍認為,關係最大的還是3月期和10年期國債之間的利差。

也許這一次不一樣

克利夫蘭聯邦儲備銀行的衰退指標目前僅為20.3%。該指標衡量未來12個月經濟下滑的可能性。然而,隨著曲線趨平,該指標從10月的16.6%上升到更高。

安聯投資管理深投資策略師Charles Ripley表示:“儘管2年期和5年期國債利差大,但3月期和10年期美國國債利差仍然是50個基點,出現反向收益率曲線可能還需要幾個月的時間。”

即便如此,經濟衰退依然是不確定的。

美聯儲官員和一些華爾街策略師認為,收益率曲線出現“這次不同”這樣的情況是合理的。它是基於一種稱為定期溢價的概念,即投資者因承擔風險而要求的長期回報。他們的觀點是,投資者之所以願意購買美國長期債券,是因為雖然它們的收益率處於歷史低位,但仍遠高於其他大多數國家類似期限的債券。

這一切都發生在各國央行以前所未有的方式干預市場之際,造成的扭曲可能不會讓反向曲線變得有相關性。

Stifel Nicolaus機構股票策略師Barry Bannister在週二表示:“由於海外債券收益率較低,長期溢價就非常低。從長遠來看,這是一種壓抑效應。如果收益率曲線出現倒掛,它的負面影響就會比過去小。”

這並不是說投資者應該過於隨意地看待這種關係。反向的程度可能是關鍵。

當被問及反向收益率曲線是否預示著未來會出現不好的情況時,Barry Bannister說,“如果它失控了,那它就是預示著這種情況。”

來源:CNBC, 譯者: Jennifer Lu

一些短期美國國債的收益率超過了長期的美國國債收益率,這種情況被稱為反向收益率曲線。

儘管收益率曲線在過去一直被認為是可靠的經濟衰退的標誌,但最重要的3月期債券收益率和10年期政府債券收益率曲線並沒有反過來,因此並沒有引發未來經濟衰退的可能性。

1996年6月,紐約聯邦儲備銀行對反向曲線進行了研究。

經濟學家Frederic Mishkin和Arturo Estrella表示,比較收益率“可以在宏觀經濟預測中發揮有益作用,尤其是在提前期較長的情況下。”他們發現,收益率曲線“在較長時期內表現明顯優於其他變數”,這“使其作為預測工具的用途更加引人注目”。

在更直接的情況下,市場擔心,在週二的交易中,2年期國債收益率高於5年期國債收益率。一般的解釋是,反向曲線意味著投資者擔心較長期的經濟增長,並預期未來收益率會更低。過去50年來,反向收益率曲線一直是可靠的衰退指標。

然而,10年期和3月期國債之間的利差仍然很大。

這個差距約為49個基點,不到0.5個百分點——這絕對不是倒掛,但處於11多年來的最低點。

衡量10年期和3月期美國國債之間的利差

外匯經紀公司OANDA的資深市場分析師Craig Erlam在一份報告中稱:“反向收益率曲線通常與經濟衰退預期有關,這可能是投資者對此感到緊張的原因,但我不認為這將要發生。"

Craig Erlam補充道:“美聯儲一直在以合理的速度收緊政策,如果經濟增速開始放緩,那麼它可能會小幅降息以提供一些支援,這是合理的。這將意味著較低的增長水準,這自然會拖累股市,因此可能解釋週二的股市下跌。”

確實,美聯儲正擔憂著利率問題。美聯儲一直在穩步上調短期利率,而長期利率的進展速度較慢。

美聯儲官員大多表示,他們正在關注收益率曲線,但只是將它當做是他們正在關注的經濟健康狀況中的一個指標。他們也普遍認為,關係最大的還是3月期和10年期國債之間的利差。

也許這一次不一樣

克利夫蘭聯邦儲備銀行的衰退指標目前僅為20.3%。該指標衡量未來12個月經濟下滑的可能性。然而,隨著曲線趨平,該指標從10月的16.6%上升到更高。

安聯投資管理深投資策略師Charles Ripley表示:“儘管2年期和5年期國債利差大,但3月期和10年期美國國債利差仍然是50個基點,出現反向收益率曲線可能還需要幾個月的時間。”

即便如此,經濟衰退依然是不確定的。

美聯儲官員和一些華爾街策略師認為,收益率曲線出現“這次不同”這樣的情況是合理的。它是基於一種稱為定期溢價的概念,即投資者因承擔風險而要求的長期回報。他們的觀點是,投資者之所以願意購買美國長期債券,是因為雖然它們的收益率處於歷史低位,但仍遠高於其他大多數國家類似期限的債券。

這一切都發生在各國央行以前所未有的方式干預市場之際,造成的扭曲可能不會讓反向曲線變得有相關性。

Stifel Nicolaus機構股票策略師Barry Bannister在週二表示:“由於海外債券收益率較低,長期溢價就非常低。從長遠來看,這是一種壓抑效應。如果收益率曲線出現倒掛,它的負面影響就會比過去小。”

這並不是說投資者應該過於隨意地看待這種關係。反向的程度可能是關鍵。

當被問及反向收益率曲線是否預示著未來會出現不好的情況時,Barry Bannister說,“如果它失控了,那它就是預示著這種情況。”

來源:CNBC, 譯者: Jennifer Lu

最新評論