自2015年股市泡沫破滅以來,相比於股市,中國的債券市場表現從沒像現在這麼好,而且看起來還將繼續表現出色。

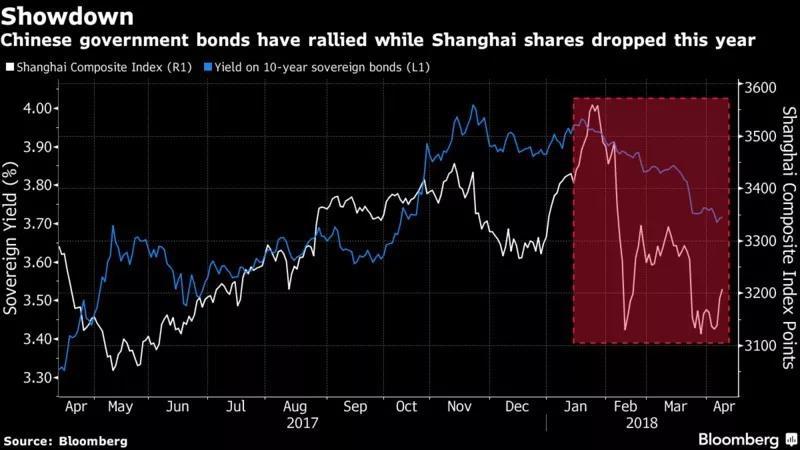

在市場流動性充裕和去年影響債券市場的去杠杆化已經消退的同時,經濟增長放緩的跡象以及與美國貿易戰的不確定性將刺激投資者對債券的需求以及對股票投資的衡量。這推動了今年10年期政府債券收益率下降17個基點,而上證指數下滑3%。

交銀國際控股首席策略師洪灝表示,“由於交易型開放式指數基金(ETF)面臨大量贖回的壓力,今年第二季度,大型股拋售可能會變得更糟糕。投資者購買債券比購買股票更合適,尤其是現在通脹率上升的風險比較溫和”。

來源:Bloomberg

中國所謂的大量的資金往往會導致瘋狂的交易,因為資金在股市、財富管理產品和房地產市場之間流動。為了推動人民幣的國際化,決策者一直在嘗試吸引海外投資者,因此他們可能會歡迎現在正處於有利條件的債券。不過,這是一個平衡的舉措,因為股市下滑的速度可能會加速,會使得A股在6月份納入MSCI指數失去優勢。

“未來仍有很多不確定性”,北京中信證券固定收益研究主管明明表示,“可以確定的是,在貿易緊張局勢以及去杠杆化的推動下,債券收益率的波動性將會增加。”

改變命運

2017年底,由於中國政府採取措施遏制過度借貸,導致主權債券遭遇四年來最大暴跌,拋售股票而購買債券看似是一個逆向投資者的交易。但在今年一季度,局面發生了改變,上證指數錄得至少兩年內最差記錄,而10年期政府債券收益率卻達到最高水準。上次出現股市和債市之間有如此大的差別是在2015年第三季度。

上海申銀萬國證券研究所固定收益研究主管Meng Xiangjuan表示,儘管中國政府會繼續收緊政策,但今年不會產生很大的影響,因為投資者已做足準備並且對這一過程更熟悉。然而政府無論如何都希望保持流動性足夠的寬鬆以避免市場劇烈波動。

在市場流動性充裕的情況下,本月7天逆回購利率降至一年以來的新低。週三,3月份通脹資料低於預期,消費者物價指數(CPI)從四年來的高位回落,生產價格指數(PPI)錄得自2016年10月份以來的最低漲幅。

股市低迷

招商銀行深圳分行高級分析師劉東亮稱,雖然由於中美兩國的語氣似乎有所緩和,本周股市反彈,但貿易爭端可能會拖累股市和損害風險偏好。週二,摩根士丹利下調中國股票指數目標位元,稱滬深300指數今年可能不會再接近1月份的高位。

仍然有人看空債券市場,德意志銀行稱中國政府債券已變得太昂貴了。但看好債市的人堅持他們的看法。申銀萬國證券的Meng Xiangjuan就是其中一位認為債市會進一步攀升的人,其預測10年期政府債券收益率可能會降低至3.4%。週三,該收益率為3.73%。

“今年投資債券將比投資股票要好,”她說。“經濟放緩和全球不確定性將繼續拖累股市,而這些因素將接續有益於債券。”

最新評論