從債牛股熊到股債“雙殺”,再到近期重回股債“蹺蹺板”,大類資產輪動悄然生變。

機構分析稱,8月中旬以來人民幣企穩反彈,匯率波動對大類資產的影響趨弱,股債輪動的根本仍在於經濟基本面。目前來看,寬貨幣向寬信用的傳導效果仍待觀察,經濟和通脹走向不甚明朗,在市場風險偏好修復過程中,“雙殺”後的股債博弈空間值得關注。

股債輪動變換

今年以來,股債兩大市場表現出顯著的資產輪動。

從整體表現看,“債牛股熊”現象突出,中債10年期國債收益率從1月中旬的3.98%下行至7月中旬的3.44%,下行幅度高達54BP;上證綜指則從1月底的3587點下跌至8月下旬的2653點,最大跌幅超過26%。

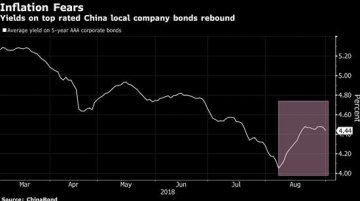

今年股債市場實則經歷了從股跌債漲,到股債“雙殺”,再到股債“蹺蹺板”的輪動。8月中上旬,債券市場明顯回檔,中債10年期國債收益率上行約19BP,回到3.65%關口;A股市場則繼續探底,從2900點再度逼近2650點附近,加速下跌逾7%。

再看8月下旬至今,在債券市場反彈的同時,A股市場則陷入震盪行情,盤中股漲債跌、股跌債漲的“蹺蹺板”現象一再出現。比如8月28日至31日,債市連漲四日,中債10年期國債收益率從3.63%下行5BP至3.58%;A股則連跌四日,上證綜指從2782點下跌至2725點。再比如9月3日、4日午後,上證綜指均出現明顯拉升,債市則快速調整,4日上證綜指大漲1.1%,中債10年期國債收益率則上行1.5BP。

總體而言,年初至今,債券市場走出了一輪超預期的牛市行情,曾被市場看好的A股市場卻一路走軟,維持下跌態勢,但8月以來,市場從股債“雙殺”重新回到“蹺蹺板”格局,顯示市場風險偏好正在發生變化。

基本面是關鍵

股債市場間的聯動性一直是業內備受關注和爭議的話題。從歷史經驗來看,股市和債市的確多次出現“蹺蹺板”現象,即股市大漲階段,市場風險偏好上升,債市出現明顯調整;股市大跌階段,市場避險情緒升溫,債市常常出現拉升行情。

究其原因,股債輪動其根本在於經濟的基本面,而根據經濟基本面衍生出來的以財政政策、貨幣政策為核心的政策以及監管框架是股債輪動的重要影響因素。

“從宏觀層面講,當一國經濟出現明顯衰退時,企業營業利潤下滑明顯,對股市造成一定拖累,資金會轉而流入債市,帶動債市走強;當一國經濟從衰退走向復蘇時,企業利潤上升,此時股票估值一般偏低,投資者看好企業盈利能力,帶動資金回流,股市會走強,債市相應走弱;當經濟處於過熱或滯脹階段,股、債之間的聯動性較弱,有時甚至會呈現同向變動。”中金公司表示。

從今年的具體情況來看,2018年GDP和CPI同比增速平緩,略有下降的趨勢,經濟有下行壓力也有韌性。據國家統計局資料,今年上半年,中國GDP同比增6.8%,略高於預期值6.7%,與去年同期持平;其中二季度GDP同比增6.7%,是中國經濟連續12個季度保持在6.7%-6.9%的區間。此外,2018年7月份,我國CPI同比上漲2.1%,PPI同比上漲4.6%。

中信證券明明指出,在這樣的基本面前提條件之下,股指下跌債券收益率上漲才是順應基本的股債輪動規律的。但是2018年前期股跌債漲,是受到全球貿易形勢導致避險情緒升溫影響;後期股債雙殺則是受到了匯率貶值的影響,導致了不同於基本股債輪動規律的股債變動組合的出現。

7月底至8月中旬,土耳其金融動盪下避險情緒急劇升溫,美元指數快速突破96關口,人民幣匯率相應承壓下行,在、離岸人民幣兌美元匯率雙雙跌破6.90關口,市場由此出現“股債匯三殺”的局面,這與4月中旬的情況如出一轍。

市場人士指出,新興市場不斷上演“股債匯三殺”,對國內金融市場同樣造成了衝擊,但隨著人民幣匯率企穩反彈,8月下旬以來股債重回“蹺蹺板”格局,顯示市場情緒已重回平穩。

值得一提的是,8月中上旬股債“雙殺”,也反映了市場對滯脹的擔憂升溫。但隨後多家機構分析稱,滯脹的風險可能不像市場預期那樣悲觀,儘管通脹中樞可能有所抬升,但年內壓力相對可控,通脹較難對貨幣環境產生顯著影響。

恰如國泰君安覃漢所言,“如果滯脹不足為慮,股債雙殺就不太可能持續。”近期股債重回蹺蹺板格局,似乎也部分佐證了這一判斷。

股強債弱可能性高

站在當下,經濟基本面仍是決定大類資產輪動的主要力量。儘管對於股強債弱還是股弱債強,當前市場存在一定分歧,但機構認為,經歷前期股債“雙殺”後,隨著市場風險偏好逐漸修復,股債均存在博弈的空間,當然,若寬信用效果逐漸顯現,經濟基本面得以改善,股市的機會可能更大一些。

天風證券孫彬彬指出,經歷了一段時間“股熊債牛”之後,從票息價值靜態考慮,風險資產的性價比顯現;但動態而言,仍需一方面觀察基本面與盈利的走勢,另一方面要考慮基於週邊因素的風險偏好變化。

“動態來看,基本面難言樂觀,利率角度無需簡單看空,且風險偏好的修復至少是一個可以博弈的空間。從這一角度出發,股和債的博弈空間都值得關注。”孫彬彬表示。

短期來看,中信證券固收團隊對債市仍相對看好。明明指出,經濟現在回歸基本面,但是通脹和復蘇仍然不甚明朗。股市還在磨底,利率仍然在頂部震盪,反轉的信號還不明確。“從先後順序來看,債市目前的利好是更明確的,因為流動性充裕,而且地方債吸引力更強,10年期國債利率的區間還是3.4%-3.6%。而股市的傳導鏈條更長,內需和企業盈利的復蘇還需要等待。”

國泰君安覃漢則堅持“股強債弱”的判斷。覃漢認為,隨著寬信用、穩增長政策頻繁落地,短期利率環境、匯率、通脹預期和信用風險溢價的定價都在發生變化。退一步講,即使短期經濟和融資資料仍未見明顯起色,但是市場大概率預期會有更積極的政策加碼。因此,現階段投資者做多債券的信心明顯弱於之前,拉長久期敞口的性價比大幅降低,大類資產的風口已經不在債市,正在向權益資產切換。

總的來看,市場人士認為,隨著週邊因素約束減弱,經濟金融資料落地將逐步消化市場對於通脹預期和寬信用政策的預期,如若穩增長效果漸顯,市場風險偏好回升,A股磨底後反彈的空間可期,債市則需要警惕超預期復蘇撼動牛市邏輯,就短期而言,在形勢不明朗的情況下,股債很可能在蹺蹺板的兩端“此起彼伏”,投資者需謹慎把握結構性機會。

機構分析稱,8月中旬以來人民幣企穩反彈,匯率波動對大類資產的影響趨弱,股債輪動的根本仍在於經濟基本面。目前來看,寬貨幣向寬信用的傳導效果仍待觀察,經濟和通脹走向不甚明朗,在市場風險偏好修復過程中,“雙殺”後的股債博弈空間值得關注。

股債輪動變換

今年以來,股債兩大市場表現出顯著的資產輪動。

從整體表現看,“債牛股熊”現象突出,中債10年期國債收益率從1月中旬的3.98%下行至7月中旬的3.44%,下行幅度高達54BP;上證綜指則從1月底的3587點下跌至8月下旬的2653點,最大跌幅超過26%。

今年股債市場實則經歷了從股跌債漲,到股債“雙殺”,再到股債“蹺蹺板”的輪動。8月中上旬,債券市場明顯回檔,中債10年期國債收益率上行約19BP,回到3.65%關口;A股市場則繼續探底,從2900點再度逼近2650點附近,加速下跌逾7%。

再看8月下旬至今,在債券市場反彈的同時,A股市場則陷入震盪行情,盤中股漲債跌、股跌債漲的“蹺蹺板”現象一再出現。比如8月28日至31日,債市連漲四日,中債10年期國債收益率從3.63%下行5BP至3.58%;A股則連跌四日,上證綜指從2782點下跌至2725點。再比如9月3日、4日午後,上證綜指均出現明顯拉升,債市則快速調整,4日上證綜指大漲1.1%,中債10年期國債收益率則上行1.5BP。

總體而言,年初至今,債券市場走出了一輪超預期的牛市行情,曾被市場看好的A股市場卻一路走軟,維持下跌態勢,但8月以來,市場從股債“雙殺”重新回到“蹺蹺板”格局,顯示市場風險偏好正在發生變化。

基本面是關鍵

股債市場間的聯動性一直是業內備受關注和爭議的話題。從歷史經驗來看,股市和債市的確多次出現“蹺蹺板”現象,即股市大漲階段,市場風險偏好上升,債市出現明顯調整;股市大跌階段,市場避險情緒升溫,債市常常出現拉升行情。

究其原因,股債輪動其根本在於經濟的基本面,而根據經濟基本面衍生出來的以財政政策、貨幣政策為核心的政策以及監管框架是股債輪動的重要影響因素。

“從宏觀層面講,當一國經濟出現明顯衰退時,企業營業利潤下滑明顯,對股市造成一定拖累,資金會轉而流入債市,帶動債市走強;當一國經濟從衰退走向復蘇時,企業利潤上升,此時股票估值一般偏低,投資者看好企業盈利能力,帶動資金回流,股市會走強,債市相應走弱;當經濟處於過熱或滯脹階段,股、債之間的聯動性較弱,有時甚至會呈現同向變動。”中金公司表示。

從今年的具體情況來看,2018年GDP和CPI同比增速平緩,略有下降的趨勢,經濟有下行壓力也有韌性。據國家統計局資料,今年上半年,中國GDP同比增6.8%,略高於預期值6.7%,與去年同期持平;其中二季度GDP同比增6.7%,是中國經濟連續12個季度保持在6.7%-6.9%的區間。此外,2018年7月份,我國CPI同比上漲2.1%,PPI同比上漲4.6%。

中信證券明明指出,在這樣的基本面前提條件之下,股指下跌債券收益率上漲才是順應基本的股債輪動規律的。但是2018年前期股跌債漲,是受到全球貿易形勢導致避險情緒升溫影響;後期股債雙殺則是受到了匯率貶值的影響,導致了不同於基本股債輪動規律的股債變動組合的出現。

7月底至8月中旬,土耳其金融動盪下避險情緒急劇升溫,美元指數快速突破96關口,人民幣匯率相應承壓下行,在、離岸人民幣兌美元匯率雙雙跌破6.90關口,市場由此出現“股債匯三殺”的局面,這與4月中旬的情況如出一轍。

市場人士指出,新興市場不斷上演“股債匯三殺”,對國內金融市場同樣造成了衝擊,但隨著人民幣匯率企穩反彈,8月下旬以來股債重回“蹺蹺板”格局,顯示市場情緒已重回平穩。

值得一提的是,8月中上旬股債“雙殺”,也反映了市場對滯脹的擔憂升溫。但隨後多家機構分析稱,滯脹的風險可能不像市場預期那樣悲觀,儘管通脹中樞可能有所抬升,但年內壓力相對可控,通脹較難對貨幣環境產生顯著影響。

恰如國泰君安覃漢所言,“如果滯脹不足為慮,股債雙殺就不太可能持續。”近期股債重回蹺蹺板格局,似乎也部分佐證了這一判斷。

股強債弱可能性高

站在當下,經濟基本面仍是決定大類資產輪動的主要力量。儘管對於股強債弱還是股弱債強,當前市場存在一定分歧,但機構認為,經歷前期股債“雙殺”後,隨著市場風險偏好逐漸修復,股債均存在博弈的空間,當然,若寬信用效果逐漸顯現,經濟基本面得以改善,股市的機會可能更大一些。

天風證券孫彬彬指出,經歷了一段時間“股熊債牛”之後,從票息價值靜態考慮,風險資產的性價比顯現;但動態而言,仍需一方面觀察基本面與盈利的走勢,另一方面要考慮基於週邊因素的風險偏好變化。

“動態來看,基本面難言樂觀,利率角度無需簡單看空,且風險偏好的修復至少是一個可以博弈的空間。從這一角度出發,股和債的博弈空間都值得關注。”孫彬彬表示。

短期來看,中信證券固收團隊對債市仍相對看好。明明指出,經濟現在回歸基本面,但是通脹和復蘇仍然不甚明朗。股市還在磨底,利率仍然在頂部震盪,反轉的信號還不明確。“從先後順序來看,債市目前的利好是更明確的,因為流動性充裕,而且地方債吸引力更強,10年期國債利率的區間還是3.4%-3.6%。而股市的傳導鏈條更長,內需和企業盈利的復蘇還需要等待。”

國泰君安覃漢則堅持“股強債弱”的判斷。覃漢認為,隨著寬信用、穩增長政策頻繁落地,短期利率環境、匯率、通脹預期和信用風險溢價的定價都在發生變化。退一步講,即使短期經濟和融資資料仍未見明顯起色,但是市場大概率預期會有更積極的政策加碼。因此,現階段投資者做多債券的信心明顯弱於之前,拉長久期敞口的性價比大幅降低,大類資產的風口已經不在債市,正在向權益資產切換。

總的來看,市場人士認為,隨著週邊因素約束減弱,經濟金融資料落地將逐步消化市場對於通脹預期和寬信用政策的預期,如若穩增長效果漸顯,市場風險偏好回升,A股磨底後反彈的空間可期,債市則需要警惕超預期復蘇撼動牛市邏輯,就短期而言,在形勢不明朗的情況下,股債很可能在蹺蹺板的兩端“此起彼伏”,投資者需謹慎把握結構性機會。

最新評論