下半年業績衝刺階段已經來臨,但房企搶收越來越難。

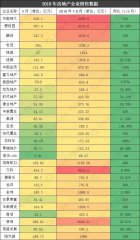

7月31日,多家機構公佈2022年前7個月百強房企銷售情況。從中指研究院統計資料來看,碧桂園累計銷售額2854.9億元仍然穩居榜首,保利發展與萬科互換座次,保利以2497億元登上第二名,萬科2472.9億元位列第三。

遺憾的是,2000億軍團仍未能實現擴容,並且千億企業僅10家,數量比去年同期減少了11家。但在多地調控政策持續優化之下,百強房企銷售額均值418.9億元,雖然同比下降47.3%,但降幅較上月收窄1.3個百分點。

對於後市,克而瑞認為,市場有望築底回穩,隨著去年同期基數下調,成交同比跌幅或將有所收窄。

前三甲銷售額達7825億

從具體銷售金額來看,碧桂園、保利發展與萬科前7個月累計合計銷售7825億元,佔據TOP10銷售額的46%。

TOP10房企門檻值為1031.4億元,較上年下降45.1%;TOP30房企門檻值為374.2億元,較上年下降49.6%;TOP50房企及TOP100房企門檻值分別為262.8億元和83.6億元,同比分別下降48.6%和57.5%。

其中,銷售額超千億房企10家,較去年同期減少11家,銷售額均值1717.5億元;第二陣營(500億~1000億元)企業11家,較去年同期減少18家,銷售額均值670.6億元;第三陣營(300億~500億元)企業19家,較去年同期微增2家,銷售額均值380.6億元;第四陣營(100億~300億元)企業為51家,較去年同期減少18家,銷售額均值182.4億元;超百億房企91家,較去年同期減少45家。

據測算,百強房企權益銷售額均值為301.5億元,權益銷售面積均值為198.9萬平方米,同比分別下降48.7%和52.2%。

部分房企“抱團合作”

進入7月份,房企間戰略合作和專案收並購取代了大規模資產收購。

物業專案方面,融信服務約1200萬元收購福建物管公司48%股權;海通恒信以16.72億元收購上海黃浦區辦公物業;在土地項目收購層面,中國金茂37億元將甬雲房地產及甬煥房地產收入囊中,鼎豐集團2.9億元收購廈門鼎造商管公司,龍湖13億港元收購合景泰富所持香港啟德項目公司,雅居樂3.7億元收購祥生控股(集團)有限公司紹興項目公司。

另一方面,房企廣泛開展了戰略合作,旭輝瓴寓與錦江發展、綠城管理與中國奧園等達成合作,發揮各自領域的戰略優勢;招商蛇口與招商平安資產簽署戰略合作協定,將獲40億元合作意向金,雙方擬在優化資源配置、盤活存量資產、困境房企紓困等領域建立戰略合作關係。

去庫存將成為市場重心

克而瑞報告顯示,市場整體需求和購買力透支、行業信心也處在低位,短期內企業去化壓力仍然較大。但熱點城市市場熱度不減,尤其是上海、成都,成交皆創年內新高,結構性拉升整體成交量。其中,一線城市市場堅挺,成交穩中有升,同、環比分別增長4%和7%。26個二、三線城市市場再現走弱跡象,成交環比下降20%,同比下降38%。

分區域來看,長三角地區市場明顯降溫,蘇州、寧波、徐州等成交環比跌幅皆超30%,常州、無錫等成交同比跌幅更是超70%;大灣區市場淡季特徵明顯,房企供貨節奏放緩,廣州、佛山等成交環比跌幅均超20%;中西部地區市場築底回穩,西安、成都等成交環比轉增,例如西安,開盤去化率接近50%,熱點板塊屢有項目“千人搖”,熱銷盤去化率均能達到90%以上。

對於後市,克而瑞認為,市場有望築底回穩,隨著去年同期基數下調,成交同比跌幅或將有所收窄。各城市市場仍將繼續分化,多數三四線城市市場或將艱難探底,去庫存將是今年市場重心。

最新評論