由於投資收益大幅提升、企業所得稅明顯減少這兩大行業利好因素共振,如不考慮企業可能存在的一些主觀行為,投行人士預計,上市險企2019年將普遍斬獲高增幅業績。

兩大因素增厚上市險企利潤

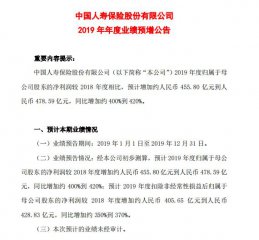

中國人壽昨日率先揭起2019年業績的蓋頭。2019年,該公司歸屬于母公司股東的淨利潤較2018年度相比,預計增加約455.80億元到478.59億元,同比增加約400%至420%。

這一成績單顯然優於此前市場預期。從中國人壽預增公告中不難看出,去年淨利潤顯著提升的原因有兩大因素:一是,主營業務改善,尤其是受去年股市表現不俗影響,投資收益同比大幅提升;二是,受益于手續費稅收政策變化影響,保險企業所得稅明顯減少。

由於保險公司可投資資產中的一部分投向股票或股票基金,股市回暖對上市險企投資收益的帶動效應明顯。作為金融業唯一能加杠杆投資股票的機構類別,保險公司在去年A股上行、押對基本面向上優質個股及科技股和傳媒股等多個驅動因素下,投資浮盈自然喜人。

而前述所提及的手續費稅收政策,是指去年5月29日財政部、國家稅務總局下發的《關於保險企業手續費及傭金支出稅前扣除政策的公告》,明確了2018年度企業所得稅匯算清繳按照該公告執行。

這一財稅新政大幅提高了保險企業所得稅稅前扣除比例。具體來看,從原來財險15%、人身險(主要為壽險)10%調整為統一的18%,並允許超過18%的部分結轉以後年度扣除(即可遞延)。這一調整,直接利好財險公司和壽險公司,大幅降低其稅收成本,從而增加稅後利潤。

具體對保險股的利潤影響有多大?上市險企2019年半年報時便已透露,將財稅新政對公司2018年所得稅費用的影響金額具體在2019年確認,因此相應增加了他們去年的淨利潤。以已披露預增公告的中國人壽為例,因執行該新政,該公司2018年度應交企業所得稅減少約51.54億元,相應減少了2019年公司所得稅費用。

“開門紅”可期

多數投行人士認為,保險行業尤其是壽險領域最壞的時期已經過去,今年行業發展前景樂觀。健康險、養老險等保障型產品需求強勁,上市險企業務結構持續改善,新業務價值增長前景可觀等向好因素是樂觀預期的主要依據。

尤其是今年“開門紅”數據可期。保險業“開門紅”產品一般都會在每年10月份到次年2月份售賣。受全球低利率、銀行理財收益率下降等因素影響,此消彼長之下,年金保險產品(分紅型)的吸引力大福提升。

其實,上市險企今年“開門紅”已如期而至,這從剛剛披露的2019年12月份保費成績單中便可窺一二。主流投行分析表示,去年12月單月,中國平安、中國人壽、中國太保和新華保險的壽險原保費同比增速分別為30.7%、13.4%、6.9%和28.5%,均較11月明顯上升。

“開門紅”意味著上市險企一季度新單保費有望明顯好轉,相應的,保險配置資產的盤子也有望擴大。在今年股市有望繼續回暖的一致預期下,預計上市險企今年權益資產配置規模及比例均有望擴大。負債端和資產端的同時發力,有望助推上市險企2020年再創佳績。

此外,還有多家投行研報中提到近期利好保險板塊的政策和監管趨勢。比如,多個引導商業保險公司積極參與多層次養老、醫療保障體系等檔接踵而至,個稅改革大幅降低保險代理人稅負,保險公司發展專屬保險代理人模式破冰等,這些都將驅動保障型產品取得較好增長;車險監管強化明顯,預計今年車險行業手續費率處於下降通道,且費用強監管對具有品牌、規模等優勢的上市財險公司是利好因素。

最新評論