隨著政府接管包商銀行在中國金融市場掀起波瀾,中國債券交易員正在重新考慮交易對手的風險。

隨著銀行越來越多地要求中國主權債券和政策性銀行票據等優質債券作為質押,企業債作為回購融資抵押品的難度越來越大。在上月上海包商銀行被政府接管後,交易員們正在重新考慮是否將AAA評級的短期銀行債券作為證券。

這阻礙了中國金融機構的融資,已經導致券商和較小銀行的借貸成本飆升。由於季度末的流動性普遍吃緊,這一時機再糟糕不過了,進一步加劇了包商銀行被接管的廣泛後果。彭博經濟表示,所有這些都可能意味著更高的違約率。

彭博經濟駐香港的經濟學家David Qu表示:“非銀行金融機構實際上是購買中國企業債最多的機構,如果它們的融資鏈斷裂,對債券的需求,尤其是那些幾乎無法抵押借款的債券,肯定會受到衝擊。實力較弱的公司在發行新債券時將承受不斷上升的成本,這最終可能導致更高的違約風險。”

儘管中國金融市場總體上已經習慣了企業違約,但20多年來政府首次接管銀行,動搖了市場對該行業信貸風險的假設。

澳新銀行集團信貸策略主管Owen Gallimore表示:“鑒於系統性擔憂,銀行倒閉總是會引發更大的擔憂。”他暗示,未來私企將面臨更大壓力。

當局於5月24日宣佈接管包商銀行,理由是存在著信貸風險。之後,央行表示,此次接管是一起獨立的事件,並透露此舉是由明天集團挪用資金引發的。據知情人士透露,這家投資集團正在接受調查。

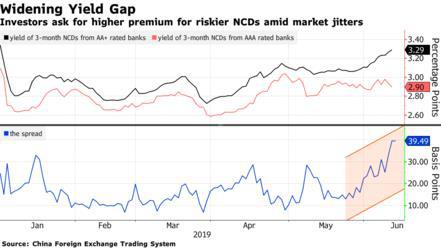

儘管如此,交易員表示,上週二,7天和14天的“銀行間整體市場”質押式回購利率飆升至15%,這被視為極高的水準。回購利率表明非銀行機構的融資狀況。市場參與者表示,央行最近幾周向市場注入的流動性,在很大程度上令大型銀行受益。

緊張的流動性

一位元交易員表示,他的大多數交易對手方現在都要求政府債券作為抵押品,因為企業債券很難被接受為借款抵押品。

在中國,資金流動是這樣的:大型國有銀行向較小的地區性銀行放貸,然後這些地區性銀行向券商和基金等非銀行同業提供融資,他們轉而用這些錢投資企業債券。

中信證券固定收益首席分析師明明表示:“規模較小的銀行在這條鏈條上扮演著關鍵角色。”目前,投資者相當“厭惡風險,人人都想減少風險。如果情況變得更糟,中國金融市場的流動性可能崩潰。”

來源:彭博,譯者:Vanessa Chen

最新評論