10月7日,國慶長假正式進入了尾聲,10月8日就將迎來A股四季度的首個交易日。

長假期間,國際市場風雲變幻,歐美股市經歷了跌宕起伏的“過山車”行情,道指一度暴跌800點,隨後又迅速反彈600點。多國經濟資料表現不佳,更是引發了市場對經濟前景的擔憂。

在週邊市場整體偏弱的背景下,節後A股能否迎來開門紅呢?

有三大因素值得關注。第一,10月7日A50指數企穩反彈,假期港股走勢堅挺,無疑為A股增添了不少信心;第二,從過往資料來看,過去十年,A股節後首周上漲概率高達90%,數據令人欣喜;第三,節後迎三季報業績預告集中披露期,個股業績如何將成為市場關注的焦點。

A50指數企穩反彈,港股走勢堅挺

長假期間,國際市場頗為不平靜,道指一度跌破26000點,英國股市和法國股市連續重挫,英國富時100指數整個假期大跌了3.41%,成為全球主要股指中走勢最弱的指數。恐慌情緒也蔓延至亞太市場,日經指數一度大跌。

不過,歐美股市大跌期間,港股卻表現堅挺。10月2日,全球市場重挫,恒生指數僅跌0.19%;10月3日,隔夜道指大跌近500點,恒生指數反而逆勢上漲。整個國慶假期,週邊悲觀情緒下,恒生指數走勢異常堅挺,僅下跌1%。港股的走勢,對A股顯然是個的積極信號。

10月7日早盤,富時中國A50指數高開,截至7日收盤上漲0.41%。整體也呈現企穩反彈走勢,市場情緒有所回暖。港股方面,因今日正逢重陽節,港股休市一天。

前海開源首席經濟學家楊德龍表示,整體來看,節假日期間海外市場出現了較大幅度的調整,可能會對節後A股市場的開盤形成一定的影響,市場有可能低開。但考慮到A股市場現在已經形成了比較強的韌性,往往在低開之後可能會形成走高的走勢,市場大幅下挫可能性不大。節假日期間,離岸人民幣兌美元持續走高,大幅回升也會提升A股市場投資者的信心。

“從估值上來看,A股的估值處於全球資本市場的估值窪地,不僅會吸引外資的流入,而且會吸引國內的一些機構資金,從傳統行業退出來的資金以及從樓市流出的資金進入,這些都將會給A股帶來源源不斷的增量資金。”楊德龍說。

A股節後上漲概率高達90%

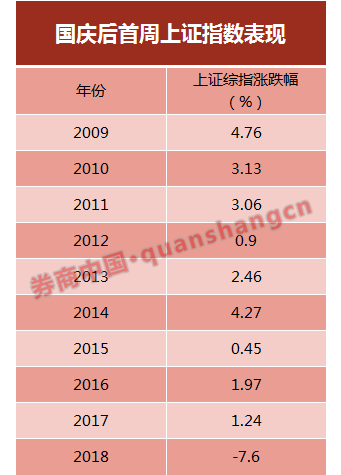

此外,券商中國記者統計了過去十年上證指數國慶後首周的表現,資料則令人欣喜。

Wind資料顯示,過去十年,國慶後首周有9年上漲,僅2018年下跌,即節後上漲概率高達90%。

東興證券表示,四季度來看,全球進入貨幣寬鬆環境,為貨幣政策調整提供充足空間,流動性寬鬆趨勢確定。在消費方面,十一黃金周的帶動作用疊加後期消費政策預期或將延續“金九銀十”行情。

摩根大通駐紐約的全球投資策略師Anastasia Amoroso也表示,美聯儲可能在10月和12月降息,這將會提振股市。特朗普政府面臨著讓正在放緩的美國經濟加快增長的壓力,因此在本周的中美貿易談判中可能會表現出更加願意和解的基調。

迎三季報業績預告集中披露期

另一個值得關注的因素是三季報業績,節後將進入三季報業績預告的集中披露期。

據券商中國記者統計,截至目前,兩市已有488家上市公司披露了三季度業績預告。從目前披露的情況來看,整體壓力不小,共有228股預計業績增長,占比為46.72%;176股預計業績減少,占比36.06%,其中有66家首虧。此外,還有86家業績為不確定。

分行業看,電腦、通信、電子、醫藥、食飲、化工、電氣設備等行業三季報業績高增長的公司數量居多。

招商銀行研究院在研報中表示,前瞻性的看,三季度A股盈利或仍處弱勢,但中長期來看,隨著改革政策的多措並舉、逆週期調節政策的持續推進將對沖經濟下行壓力、企業 盈利在四季度有望企穩回升、市場逐步適應中美博弈的新常態、股市投資者結構變得更為多元化等多方面因素影響下,股市的積極表現可期。策略上看,可保持關注科技與消費板塊中的績優、龍頭標的。

機構看好週期和科技板塊

對於四季度行情,機構們整體保持樂觀,多數認為A股將維持上行週期以及延續結構性行情的判斷。

北京和聚投資認為,展望四季度投資,總體認為應該還是延續結構性的市場。這是針對當前大環境下,經濟短期尚難見到反轉、政策也難見超預期的刺激,綜合得出的結論。

和聚投資分析,第一,“消費+科技”獲利板塊面臨解禁壓力,而年內滯漲板塊解禁壓力更小。四季度年將迎來年內解禁市值高峰,按照當前股價估算合計約9100億,占全年解禁規模的28%。其中10月解禁3300億更是年內次高點。即年內漲幅較大的這些行業四季度解禁壓力更大,而滯漲的板塊多數的解禁壓力更小,從相對收益、年末業績考核等交易行為的因素來看,具備輪換移倉的動機。

第二,相對估值的差異+明年1季度政策發力預期,週期性較強的傳統板塊有望迎來年末估值修復。當前很多週期性相對較強行業,估值依然處於歷史低位,估值壓制的因素的主要原因之一也來自線性外推下的經濟增速的擔憂。

第三,季節性規律不可忽視,傳統旺季下的輪動機會,需要對業績深耕細作。提到“金九銀十”,大家普遍更多關注的是地產、汽車,其實遠不止這兩個行業,很多行業都有其自身的季節性規律,比如化工、紡織服裝、造紙,以及旅遊等等。

同時,和聚投資也指出,最大的系統性風險,依然是逆全球化的趨勢。儘管單純的貿易關稅衝擊似乎已經退為配角,但逆全球化趨勢下的系統性風險,遠不止關稅本身。僅單單以製造業為例,逆全球化的趨勢即是各國製造業的回流。

招商策略研究張夏團隊表示,進入2019年10月,該團隊認為短期內市場缺乏明顯的催化,將會進入整固狀態。該團隊對A股兩年半上行週期的判斷並未發生變化,需要靜候新一輪行情的催化劑。從大的方向而言,他們認為科技仍處在上行週期過程中,中期角度仍然看好科技板塊的超額收益,短期來看10月重點推薦建築板塊,尤其是“中”字頭央企建築。

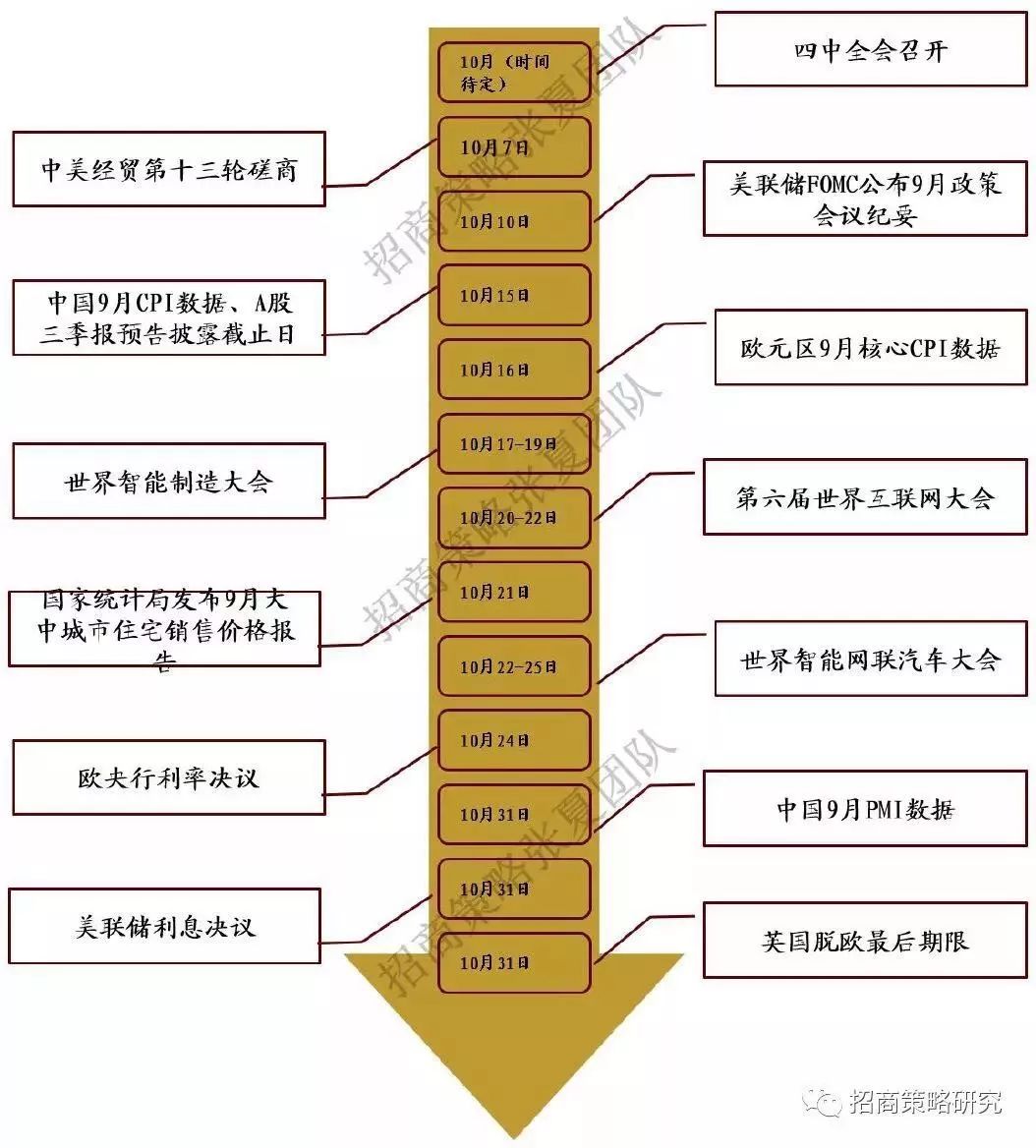

此外,十月有多個重要事件、英國脫歐以及美國大選時間表值得密切關注。

海通策略荀玉根等則指出,借鑒歷史,上證綜指2733點附近是牛市第二波上漲的起點,外盤下跌等因素干擾下,初期的折返跑蓄勢尚未完成。主升浪加速則需要確認基本面或政策面向好,跟蹤四季度後半段基本面資料和政策動向。行情加速往往靠低估的銀行帶動,歲末年初是視窗期,中期而言科技和券商更優。

最新評論