過去十年,有色金屬行業以規模促發展、重產量輕品質及忽視技術的粗放型礦業經濟發展模式,形成了有色金屬市場泡沫式繁榮,造成大量資源浪費,亂采亂挖氾濫成災。行業業績從2014年震盪下跌到2015年直線下跌,徹底打破了有色金屬價格底線,基本面繼續下行。自中國經濟進入新常態以來,今年有色金屬行業繼續大洗牌,市場疲軟,供需失衡加劇,價格繼續探底,短時難以回暖。

2016年上半年有色金屬板塊表現不俗主因是:1、在貨幣寬鬆背景下基建和地產雙發力,投資力度加大,原料需求回暖,一定程度改善了金屬市場供需結構;2、供給側改革推動有色金屬供需結構改善,其他金屬價格亦有上漲;3、美元回落、中東地區政治動盪、大宗商品和能源價格崩潰及英國脫歐等因素推動黃金價格大幅上漲。

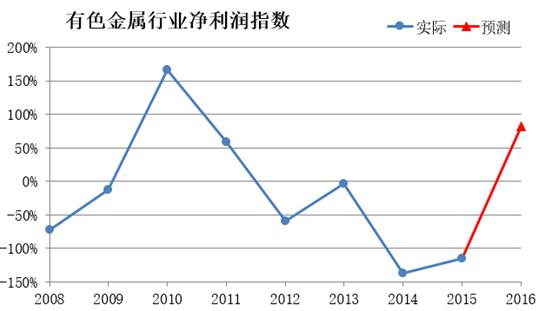

儘管上半年有色行業短暫回暖,但產能過剩問題依然突出。從統計局公佈的有色金屬工業今年前5個月經營情況看,行業運行基本平穩,主要產品價格有所提高,行業效益持續改善,主營業務收入22074億、利潤687.4億,同比分別增長2.6%、8.6%。資料上看,行業減虧成效顯著,虧損企業虧損額176.0億,同比降11.8%。長遠看,整個有色金屬工業在調結構和轉型升級方面任務依然較重,有色金屬市場需求低迷,長期積累的結構性產能過剩和市場供求失衡等深層次矛盾和問題將進一步顯現。

下面從行業運行資料、行業政策和公司業績等方面簡要分析該行業狀況:

一、行業運行資料

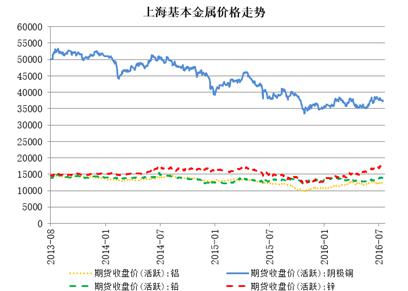

1、基本金屬期貨價格走勢

基本金屬價格震盪調整:中國經濟指標近期轉好,工業企業利潤資料和製造業資料顯示經濟在緩慢復蘇中,緩解了市場對中國經濟擔憂。美國方面,就業資料不錯,市場對年內加息預期再起,但由於全球經濟增長放緩,聯儲加息態度較謹慎。歐元區方面,儘管英國“退歐”風險暫平息,七年來首次降息釋放流動性對沖風險,然而市場對其經濟前景仍然擔憂。歐元區PMI資料儘管緩慢轉好,但不確定性風險仍存。當前金屬市場價格回歸基本面支撐區間運行,避險需求刺激的商品價格上漲行情暫告一段落。

上半年受多種因素推動,國內外有色金屬價格總體走勢強,中國有色金屬價格大幅上漲,滬鋅、滬錫、滬鋁漲幅超15%,滬鎳、滬銅、滬鉛也不同程度上揚,在疲弱需求面前,滬銅漲勢則不甚淩厲,上半年累計僅漲2.32%。除LME鉛價略跌外,LME有色金屬期貨價格漲幅和國內類似,上半年LME銅價走勢無明顯趨勢性行情,上下震盪是其特徵。

據同花順統計,上半年全國十種有色金屬產量2512萬噸,同比增0.1%,增速回落9.2個百分點。其中銅403萬噸,增7.6%,回落1.8個百分點;電解鋁1532萬噸,降1.9%,去年同期增11.7%;鉛197萬噸,增2.8%,去年同期為降3.5%;鋅303萬噸,降0.9%,去年同期增12.8%。氧化鋁2863萬噸,降1.6%,去年同期增13.1%。自2015年底提出供給側改革後,去杠杆、去產能、降成本一直在行業中發酵,導致金屬供應量收縮,2015年底十種有色金屬累計產量增速現下滑勢頭。從今年初開始,十種有色金屬累計產量同比開始負增長。

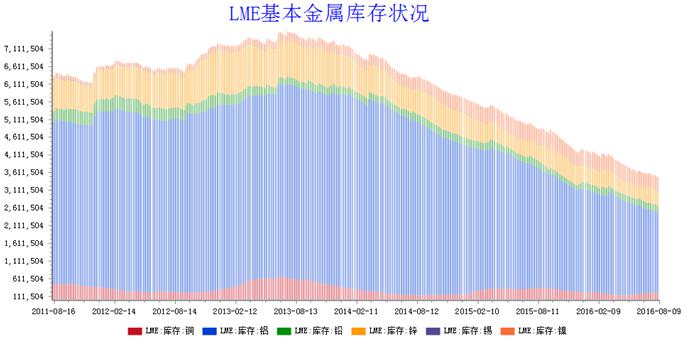

3、國內金屬庫存資料

至8月9日,LME金屬銅、鋁、鉛、鋅、錫、鎳庫存較年初均下降,下降幅度分別為:13.07%、22.07%、1.85%、7.56%、17.59%和15.89%。自2012年基本金屬價格達新高後,全球基本金屬進入顯性庫存階段。一方面銅和鎳企業參與融資貿易多,庫存顯現,進入緩慢去庫存階段;另一方面LME倉庫改變規則,鋁、鋅庫存嚴重堆積問題緩解,去庫存明顯,價格出現有力反彈;錫、鉛庫存雖一直減少,但因中國出口關稅阻礙,冶煉廠庫存仍高。

4、行業運行情況

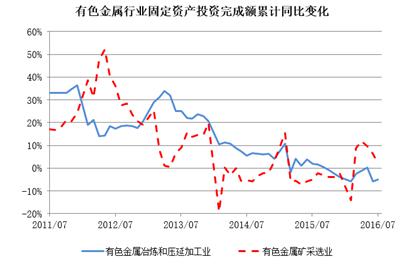

上半年有色金屬行業固定資產投資力度減弱,統計資料顯示,1-7月有色金屬采選業固定資產投資總額增長1.8%,冶煉及壓延加工業固定資產投資總額降5.10%。

資料來源:同花順iFunD

總體看有色金屬產業運行底部形成,回升動力依然不足,存短期回檔風險,對有色金屬行業平穩運行構成壓力,全年有色金屬生產增幅呈緩中趨穩態勢,企業經濟效益持續回升壓力依然大,行業困難局面未得到徹底扭轉,發展後勁仍顯不足。去產能、去庫存、去杠杆、降成本、補短板任務十分艱巨。

5、下游需求量狀況

有色金屬下游消費主要集中在房地產、汽車、家電和電力等行業。由於供給側結構性改革作用,前期減產、停產和收儲使金屬產量較去年明顯減少。有色金屬是供給側結構性改革重點行業,從去年底開展行業自律及政策配合後效果顯現。由於同期房地產市場回暖等因素推動,有色金屬產品需求穩中有升,整體價格繼續回升,行業經營效益實現逆轉。

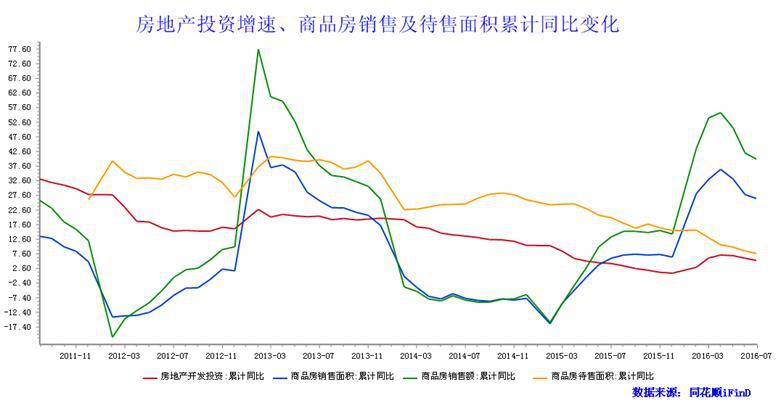

前三個季度,在貨幣環境相對寬鬆及房地產政策暖風頻吹下,房地產去庫存政策出臺帶來房地產銷售狀況好轉,基建投資加速帶來製造業投資回暖和汽車業產品產銷狀況改善,進一步拉升需求。此外,美聯儲加息兩次擱淺也有利金屬市場。

2016年1-7月,基建地產雙發力,基本金屬價格觸底反彈,交運倉儲固投增速11.1%,水利環境固定資產投資增24.9%,全國房地產開發投資55361億,同比名義增5.3%。隨著上半年房地產企業明顯加大投資力度,1-7月累計新開工面積累計同比漲13.7%,竣工面積累計同比漲21.30%。基建地產雙發力導致原料需求回暖,一定程度改善了金屬市場供需結構,基本金屬需求改善,價格觸底反彈。

資料來源:同花順iFinD

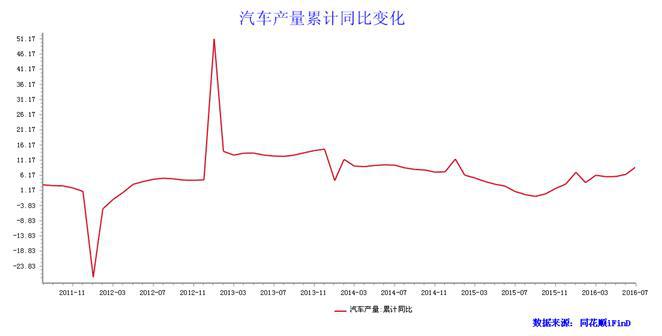

其次,汽車產量增速大增。中汽協資料統計,1-7月汽車產銷分別完成1485.4萬輛和1468.4萬輛,同比分別增9.0%和9.8%。

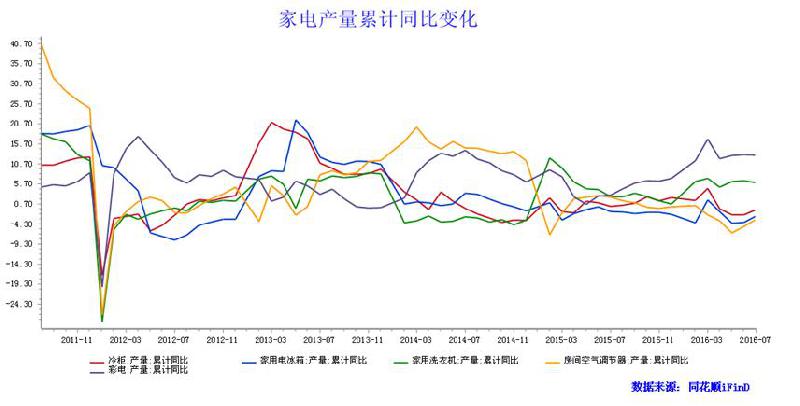

1-7月家電產量受房地產市場影響,彩電產量累計值同比增12.9%,與去年同期相比增速大幅上升;空調產量累計降3.10%,冷櫃產量累計降0.7%,家用電冰箱產量累計降2.3%,空調、冷櫃和家用電冰箱較去年同期增速下降,家用洗衣機產量累計增6%,較上年同期增長。

二、行業政策

1、作為國企改革樣板,江銅混改有序展開。江西銅業一方面努力探索獨具特色的混合所有制改革模式,另一方面加減乘除並舉,大力推進開放性市場化戰略重組,打造國企改革“江西樣板”。目前江銅集團、江西省旅遊集團等5家省屬集團混改有序展開,江西省報業傳媒集團、廣電傳媒集團、綠色產業集團等企業重組改制也正加快推進,國泰民爆、江西國科和新余國科三家公司上市積極推進。業內認為,隨著一系列改革措施落地,江西省國企改革邁向縱深,有色行業國有資產集中度、混改率、資產證券化率均將達新高度。

2、原材料出口受限,中美貿易戰升溫。7月13日美國就中國對鉻、銻、銦、錫等原材料採取出口關稅措施,限制原材料出口,向WTO提交訴訟,7月19 日歐盟也加入訴訟陣營。 歐盟在WTO申訴中關注品種主要是石墨、鈷、銅、錫和鉛等原材料。這是歐盟第三次採取法律行動,若雙方未達解決方案,歐盟可請求WTO設委員會裁決中國是否符合全球貿易規則。

3、中央環保督查風暴來襲,有色迎強勢供應衝擊。2016年第一批中央環境督查8個省區,包括內蒙古、黑龍江、江蘇、江西、河南、廣西、雲南、寧夏,大多是有色金屬品種主產區。環保督查貫徹力度超預期,疊加夏季行業淡季,對各品種產能,尤其是冶煉產能帶來程度大、持續長的供給衝擊。目前相應品種已出現緊張,四季度下游開工補庫將對金屬價格帶來更大推升。此次環保督查後若有後續省區推進,將進一步加大對相關有色品種供給衝擊。

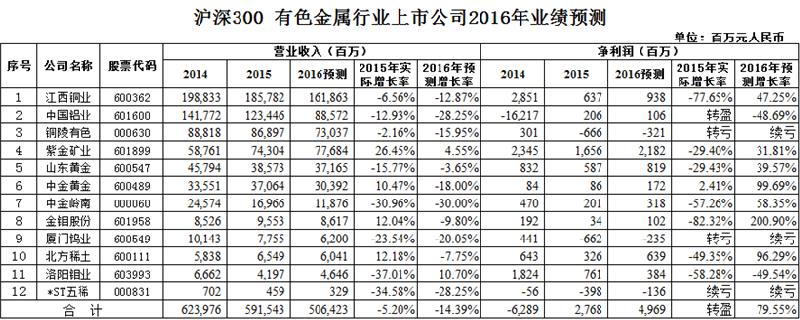

三、公司業績

據同花順IFIND資料統計,今年二季度按申萬行業分類的有色金屬上市公司營業收入合計4837.67億元,同比降1.84%,淨利潤合計72.03億,同比增22.92%。

作為行業龍頭,江西銅業二季度營收902.04億,同比增19.4%,淨利潤4.73億,同比降47.19%。公司在對接“一帶一路”及實施國際產能合作上表現活躍,一年多來高層與國際礦業巨頭和“一帶一路”沿線國家企業頻繁接洽並取得進展。公司負責人認為,對資源型行業,景氣低迷期反是實施“走出去”戰略最佳時機。公司以海外礦產資源開發、冶煉加工產能轉移為目標,以“一帶一路”沿線國家為重點區域,抓住行業週期性機會,實施反週期投資,與國際礦業公司合作,進行海外佈局。通過資源並購、技術服務等管道,已成功將技術和理念輸出至阿爾巴尼亞、俄羅斯、菲律賓、泰國和巴基斯坦等國。

另一個行業龍頭中國鋁業上半年實現營收497.05億,同比降24.85%,實現淨利潤5744萬,同比增108%。有分析指出,從行業大背景看國際鋁市場供過於求,短期難回暖,同期國內產能也有所增加,中國鋁業依靠主業盈利較難,大股東優質資產注入或是改善業績途徑。

四、結論

2016年國內外經濟環境複雜嚴峻,下行壓力大,我國經濟發展新常態特徵明顯,有色金屬工業發展的外部經濟環境不樂觀,國內經濟短期扭轉困局難度大。從支撐行業發展動能分析,國內對大宗原料需求增速放緩,支撐產業發展因素削弱或消失,新支撐因素尚在培育中,難發揮作用。總體看下半年有色金屬企業面臨困難和問題仍是有效需求不足、市場價格動盪、資金鏈繃緊、出口回升壓力不減及企業負擔沉重等。目前,有色金屬行業呈築底企穩態勢,但在供給側結構性改革及傳統消費旺季即將結束因素下,行業回升基礎不充分,存在短期回檔風險。

隨著“十三五”規劃、“一帶一路”、京津冀協同發展、長江經濟帶建設等國家戰略及《中國製造2025》的實施,一系列穩增長措施出臺將為有色金屬工業拓展新空間,增加新動力。但是,全球經濟仍維持弱勢格局,有色金屬產品市場需求難大幅增長。預計2016年有色金屬產品價格維持低位元震盪,國內主要有色產品產量增速、固定資產投資增速將放緩,行業運行面臨不確定性。穩增長、調結構、加快供給側改革、去產能、去杠杆、補短板、加快行業轉型升級和降本增效,是2016年有色金屬行業管理重點。

英策諮詢、新華財金社、騰訊證券共同報導

最新評論