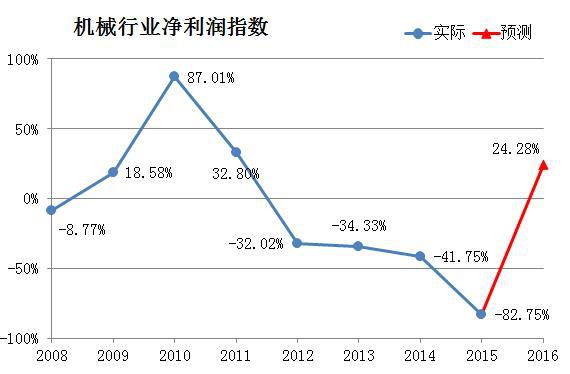

根據英策諮詢近日發佈的滬深300上市公司業績預測,滬深300中8家大型機械行業上市公司2016年營收合計將下降2.09%,而淨利潤合計將增長24.28%,兩項資料與2015年相比,均有較大幅度改善,詳見下表:

資料跟蹤顯示,今年滬深300中機械行業上市公司淨利增長率將現企穩回升跡象,如下圖所示(圖中2015年之前為歷年實際資料,2016年為英策諮詢預測資料)。

受世界經濟復蘇疲弱、中國經濟增長週期調整、產能過剩嚴重等因素影響,中國經濟增長將延續趨緩的“L形”走勢。2016年7月全國製造業PMI繼續下滑至49.9,創5個月新低和2009年以來最低,製造業景氣繼續轉差。分規模看,大型企業繼續改善,中小企業仍在下滑。對於差強人意的資料,分析人士普遍認為PMI指數走勢偏弱,反映需求的新訂單指數上升動力不強,企業訂單不足、效益提升困難。當前經濟趨穩態勢不穩固,下行壓力仍大,提振需求成當務之急。目前需求缺乏自發動力,財政擴張對需求拉動今年以來一再低於預期,需求惡化反復拖累製造業。隨著金融資料和需求端的收縮及去產能步伐加快,製造業指數有進一步下降壓力。

資料來源:同花順iFinD

以下我們從行業運行資料和行業政策方面簡要對今年機械行業狀況進行一些分析:

一、行業運行資料

1、行業固定資產投資狀況

2016年1-7月全社會固定資產投資完成31.17萬億,增長8.1%,增速比上半年回落0.9個百分點。其中,城鎮民間固定資產投資增速繼續回落至2.1%,增速比1-6月回落0.7個百分點;1-7月規模以上工業增加值同比增長6.0%。上半年國內生產總值340637億,按可比價格計算同比增6.7%。分季度看,一季度同比增6.7%,二季度增6.7%。7月份M2增速大幅回落至10.2%,新增人民幣貸款僅4636億,同比少增1.01萬億,房貸占信貸絕大部分比重。從宏觀經濟到貨幣資料均傳遞實體經濟投資不樂觀現實,在投資消費端走弱下,經濟下行壓力增大,機械行業固定資產投資增速也逐步下滑。

資料來源:同花順iFinD

2、子行業運行狀況

(1)工程機械

近五年行業低迷,使工程機械行業癥結逐步顯現,盲目擴張帶來嚴重產能過剩和應收賬款居高不下的行業陣痛,讓企業認識到自身發展問題所在,出清和轉型成為新常態。目前為止,圍繞服務維修保養、配件、租賃、二手機和再製造等工程後市場逐步發力,給行業轉型預留了足夠空間。根據海關總署資料,2016年上半年我國工程機械產品進出口貿易總額98.37億美金,同比降15.5%,但二季度進口額同比降4.06%,相比一季度同比降23.4%大幅縮窄,國內市場出現見底趨穩跡象。

短期看,前幾個月地產銷售旺盛,國家投資拉動基礎設施建設,對工程機械銷售有拉動作用。長期看,行業經歷四年漫長調整,產業鏈上廠商-經銷商-最終客戶銷售/需求相對更理性,過剩產能逐步去化。降息週期下,上市公司資產端邊際改善,應收賬款回款及現金流好轉,一路一帶戰略下工程機械借船出海緊跟大型建築公司開拓國外市場,將有利產能出清,需求端開始改善。雖然工程機械行業回暖尚不能定論,但已為期不遠。

資料來源:同花順iFinD

(2)航太軍工裝備

航太事業進入快速攀升階段,重量級成果在“十三五”現快速增長。“十三五”規劃將航太發展列為國家核心發展方向,發展戰略將圍繞“網路強國、海洋強國、航太強國”展開,重點發展“深海、深地、深空、深藍”等領域戰略高新技術,力爭在深空探測及天地一體化資訊網路領域率先突破。航太已不是純粹學術和軍隊專屬,北斗衛星導航接近布網完成,亟待民用放量,移動通信衛星已上天,服務大部分區域,商用遙感衛星已步入正軌,航太事業正在向民用市場靠攏。

資料來源:同花順iFinD

(3)鐵路設備十三五期間,規劃到2020年全國鐵路營業里程15萬公里,其中高速鐵路3萬公里、覆蓋80%以上大城市,鐵路固定資產投資達3.5至3.8萬億,其中基本建設投資3萬億,鐵路機車車輛投資8000億,未來五年高鐵新增總里程1.1萬公里以上,鐵路建設仍有很大空間。除新線投運外,高鐵“八縱八橫”網帶動動車組加密及城際快鐵建設將拉動高鐵設備及後維修市場高增長。

城市軌交迎十三五建設高峰,投資快速增長拉動軌交產業景氣向上。審批權下放地方激發了地方政府城軌建設熱潮,軌交建設將拉動軌交車輛及產業鏈採購大增。“十三五”期間獲批的44個城市軌道交通規劃總里程4705公里,十三五末期我國城市軌道交通運營總里程數將超8000公里,期間新增約4400公里,年均新增880公里,建設速度相比十二五翻倍。未來五年軌交裝備採購預計增長50%以上,車輛及核心零部件業績彈性大。整個產業鏈中,地鐵軌交車輛及核心零部件受益行業高速增長彈性大。

資料來源:同花順iFinD

(4)核電設備清潔能源發展刻不容緩。當下世界各國都在增加二氧化碳減排力度,美英等發達國家紛紛制定2050年80%以上來自可再生能源目標。我國在節能減排方面加大治理,過去兩年間碳排放總量減少9億立方米。但由於我國新能源和可再生能源在能源結構中基數低,處於供不應求局面,以核電能源替代傳統能源將成為未來治理環保重中之重。

“十三五”是核電發展重要的5年。根據規劃,2020年前平均每年將新建核電機組5至6台、新增投資額1000億,國產設備占比不低於85%。因此核電投資及出口都將有利於核電鑄鍛件、核電主設備、核級閥門和核電HVAC設備等細分行業發展。可預見的未來核電主設備行業下游需求將非常旺盛,年均銷售額可達450億,其他核電設備細分行業銷售規模也將明顯上升。核電將作為中國製造出口海外另一張名片,參照高鐵模式並獲強力推銷。2020年前,國內外核電裝機容量將有3200億需求總量。同時,“一帶一路”持續推進將使我國核電設備市場需求達600億元/年,核電產業將迎大發展。預計“十三五”末核電運行裝機容量達5800萬千瓦,在建達3000萬千瓦以上,市場前景廣闊。

資料來源:同花順iFinD

3、行業上游原材料狀況

2016年上半年,鋼鐵企業實現銷售收入1.29萬億,同比降11.93%;實現利潤125.87億元,同比增4.27倍。由於鋼材價格觸底反彈,使大部分鋼企盈利情況較去年好轉。虧損企業虧損額下降22.8%。值得注意的是,雖然鋼鐵企業利潤大增,但銷售利潤率僅0.97%,在工業行業中處較低水準,這主要因鋼企生產成本偏高所致。大鋼廠方面,鐵礦石成本占主導,我國是消耗鐵礦石最多國家,礦石對外依存度80%,鋼材價格上漲同時,四大礦山也不斷提高鐵礦石價格。中頻爐小鋼廠方面,主要成本是電力和人工成本,目前多數中頻爐廠選擇晚上低谷期生產,對電力成本有所控制,但人工成本卻越來越高,尤其是高溫天氣,人工成本更難控制。我國鋼企成本若得不到控制,利潤率會繼續處較低水準。

整體看,在經濟發展引擎由傳統轉為新興、經濟增長動能由固定資產投資拉動轉為擴大內需拉動及產業結構由第二產業向第三產業轉化的階段,鋼材需求已達階段性頂部,後續隨經濟結構調整深化,鋼材需求量將持續下降,單位GDP鋼材消費量將持續走低。一方面,企業在不斷提高技術升級產品,但大量鋼廠嘗試轉型多年,市場出現飽和甚至過剩情況。出口方面,當前全球鋼鐵過剩,歐美貿易保護愈演愈烈,企業向國外銷售鋼鐵越加困難。隨著供給側結構性改革落地,環保、流動性、信貸及稅收四方面因素將加速落後與過剩產能出清,鋼企經營更加艱難。

資料來源:同花順iFinD

二、行業政策

1、2016年8月8日國務院正式印發《“十三五”國家科技創新規劃》

該規劃是國務院確定的22個國家重點專項規劃之一,對未來5年科技創新做了系統謀劃和佈局,是“十三五”規劃綱要和《國家創新驅動發展戰略綱要》的細化落實。規劃強調持續攻克核電、智慧製造和機器人等重點方向,創新啟動製造業成長動力。

2、11部門新政指導企業提質增效,鼓勵機器人智慧製造等創新應用

8月11日工信部、發改委、財政部、人社部等11部委聯合發佈《關於引導企業創新管理提質增效的指導意見》,提出要引導企業降本增效、創新生產經營模式增效、市場開拓增效、戰略轉型增效,要全面管理和控制生產經營成本,積極延伸產業鏈,拓展發展新空間,變革生產經營模式,加快推進創業創新,提高戰略應變能力和風險防控能力,全面促進和保障企業提質增效。

3、十三五重推智慧製造,向輕工強國轉變

此前工信部發佈《輕工業發展規劃(2016-2020 年)》,指導我國由輕工大國向輕工強國轉變。輕工業也以智慧製造為主攻方向,提出三步走戰略。《規劃》提出十三五期間,以新一代資訊技術為引領和支撐,智慧製造、新能源、新材料等領域創新活躍,帶來生產方式、產業形態、商業模式創新為輕工業轉型升級、創新發展迎重大機遇。工信部預計輕工業在十三五期間生產保持平穩較快增長,工業增加值年均增長6%-7%。

4、中國2020年有望成為世界第二核電大國

據“十三五”規劃,到2020年,核電運行裝機容量達5800萬千瓦,在建達3000萬千瓦以上,核能在能源消費中占比達6%-8%,將成世界第二核電國。統計資料顯示,中國當前在運核電機組34台,僅次於美、法和俄羅斯,位列全球第四。2020年,中國核電機組數量將達90台,從裝機容量上講將成僅次於美國的第二大核電國。

三、結論

機械行業仍存在不少問題,首先是產業結構過剩嚴重,包括產能、土地面積及設備過剩等。其次,不滿足新階段排放標準的原有設備需儘快退出。最後,企業創新機制和創新能力有待加強。

機械行業作為宏觀經濟中承上啟下的中游行業,仍在尋底過程中。機械行業主要下游基礎設施固定資產投資、房地產新開工面積等指標雖企穩,但也都在底部,且由於機械行業整體產能過剩嚴重,依靠下游投資微弱復蘇拉動行業新增需求難度大。儘管整個機械板塊觸底特徵明顯,但不足以成為向上拐點。預計未來板塊較難現單邊向上趨勢,未來幾年將為行業轉型關鍵期。長遠看,機械行業經過深化調整後將實現高品質發展交通運輸業:油價企穩,需求不旺,業績增速下滑明顯

英策諮詢、新華財金社、騰訊證券共同報導

最新評論