在全球金融危機期間,中國的支出熱潮曾幫助全球經濟擺脫了衰退。這一次,中國政府的刺激措施恐怕不會產生同樣的效果。

中國將採取一些交易員所稱的“組合拳”來遏制國內經濟放緩勢頭。這些措施包括擴大預算赤字支出、減稅和放鬆信貸。

中國國務院總理在3月初的一次全國性講話中表示,政府將針對企業減稅降費總計人民幣2萬億元(約合2,980億美元),約占13萬億美元國內經濟總量的2%。這當中包括降低企業增值稅率和基本養老保險單位繳費比例。

這一減稅降費力度超出市場預期。中國政府還宣佈了大規模的支出計畫,包括鐵路建設投資人民幣8,000億元以及公路水運投資人民幣1.8萬億元。

此次減稅和支出措施的規模總計為人民幣4.6萬億元,超過了中國政府2008年年底推出的人民幣4萬億元的促增長方案。然而,中國經濟體量自那時以來已經變得更大,意味著類似舉措的效果可能不如過去那麼明顯。2008年人民幣4萬億元的舉措相當於中國國內生產總值(GDP)的13%,這還不包括隨之而來的大規模放貸熱潮,但現在相關措施只占中國GDP的不到5%。

瑞銀集團(UBS Group)首席中國經濟學家汪濤稱,中國的刺激計畫是否還會產生巨大影響,或者對世界其他地區產生多大影響,主要取決於刺激計畫的規模有多大。她稱,相對而言,此前的刺激力度要大得多。

另一個衡量刺激力度的指標是中國所謂的擴大財政赤字的規模,該指標考慮了政府本身的支出以及由政府控制的金融公司提供融資的支出。以該指標衡量,瑞銀的研究顯示,中國此次的刺激規模要遠遠小於金融危機期間推出的刺激舉措。此次赤字支出預計最多給2019年經濟較上年帶來1.8個百分點的提振,而當年的赤字支出為2009年經濟較上年帶來9.6個百分點的提振。

中國之所以調低增長目標,是因為政府意識到中國由債務驅動的傳統增長模式已達到極限。李克強和其他高層已多次表示要擺脫過去的“大水漫灌型刺激”。

汪濤及其團隊的分析顯示,到今年年底,包括銀行貸款、企業債券發行、地方政府債券發行以及其他債務的整體信貸增速將從去年年底時的9.5%左右加快至11.5%。中國2009年的信貸增速為36%,2008年的增速為18%。

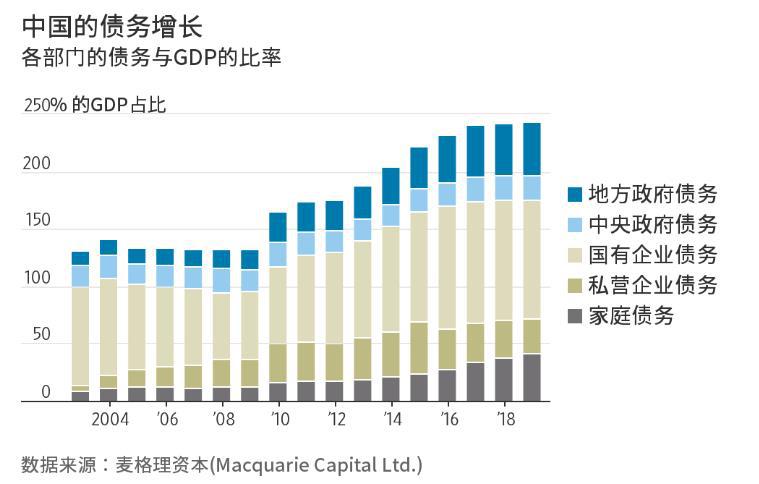

截至2018年,中國企業、中央和地方政府以及家庭的總債務與GDP的比率已接近250%,而10年前還不到150%。國際貨幣基金組織(IMF)已多次發出警告稱,這種速度的債務增長是危險的。例如,IMF在2018年1月份的一份報告中指出,幾乎所有與中國信貸大增類似的情況之後都出現了“一次經濟增長大幅放緩或一場金融危機”。

相比之下,2018年美國企業、家庭、聯邦和州政府的債務總量為GDP的247%,其中家庭債務大幅飆升主要發生在2007-2009年樓市危機前那幾年。

中國的債務增長主要來自國有企業和各級地方政府掌控的金融公司,地方政府通常用這些資金開展並非總是具有商業價值的政績工程。

在中國,信貸對產出的拉動作用已不如從前。根據IMF去年夏天發佈的一份報告,2008年,要創造人民幣1萬億元經濟產出,需要投入人民幣1萬億元信貸資金。但到2017年,亦即可獲得此類資料的最近年份,要創造同樣規模的GDP,需要投入人民幣3.5萬億元信貸資金。

過去三年,在政府削減工業企業過剩產能以及穩定債務水準的努力下,中國的信貸利用效率已經有所改善。IMF研究顯示,和前兩年相比,2017年的信貸強度資料明顯改善,IMF在研究中預計中國未來幾年將在這方面取得更多進步。

IMF表示,但是為了穩定整體債務水準,中國政府將需要加快改革其臃腫的國有部門,並進行其他可能促進信貸和其他資源更有效配置的市場化改革。

受已然高企的債務水準的制約,中國政府穩增長組合拳的性質較金融危機時期發生了變化,即從信貸措施轉向削減稅費和政府支出。

這種轉變或許不會像過去的措施那樣迅速有效,汪濤認為,鑒於經濟放緩以及美中貿易緊張關係帶來的不確定性,中國企業可能會保留節省下來的大部分稅費,而不是花掉。

來源:華爾街日報,譯者:Coral Zhong

最新評論