在中國,不良資產投資者有大量壞賬可投資,但問題是如何從中提取價值。

多年來,中國各銀行都將不良貸款轉給了政府設立的資產管理公司,這些公司拿回他們能收回的貸款,同時將無法收回的貸款儲存入庫。如今,隨著商業銀行試圖處理掉帳面上創紀錄的不良貸款,這些資產在政府批准的壞賬管理機構之外找到了歸宿。

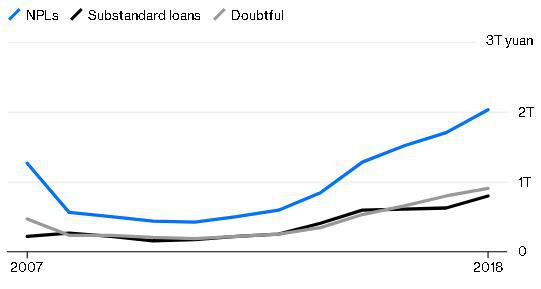

中國各大銀行通過將不良貸款打包成證券、利用外國投資基金、私下出售或轉換成股權等方式清理了面值超過9000億元的不良貸款。中國政府歡迎海外投資者進入該市場,並已為這些資產成立了交易所。不過,金融體系坐擁更多壞賬(截至去年12月,中國商業銀行持有的不良貸款超過2萬億元),而這些方法中很少有真正的商業解決方案。

越來越多

中國商業銀行體系的壞賬仍在增加

Source: CEIC

正如之前所述,部分問題在於,隨著品質惡化和供應增加,不良資產的價格在下降。不良債務池的拍賣開始出現流拍,有些甚至無人出價。2018年,大約有20%的此類拍賣一項成交都未達成。要麼是沒有競標者,要麼是傳統賣家(即壞賬管理者)不願意給出銀行定的基準價。

隨著拍賣管道遇堵,證券化開始流行。理論上來說,將貸款捆綁到有價證券中可以深化資本市場,幫助銀行清理帳面,並允許企業通過將資產貨幣化來獲取資金,這都是中國迫切需要的。據S&P Global Intelligence資料顯示,以銀行和其他金融公司為首的債券發行人去年共發行2900億美元債券。公司應收帳款支援的票據量上漲117%,而住房抵押貸款支持證券的漲幅更大。

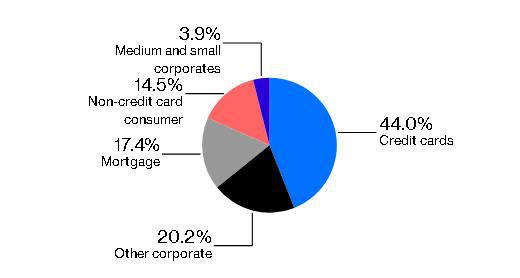

情緒變壞

大多數證券化的不良貸款都是面向消費者的

Source: UBS

不過,不良貸款價格下跌也可能影響資產證券化。跟歐洲一樣,中國各銀行也在剝離不良房屋抵押貸款、信用卡和其他消費貸款。在歐洲,不良貸款轉手價大約是帳面總值的30%。由於標的資產價格不斷下跌,中國證券化的不良貸款的折價幅度越來越大。根據瑞銀集團對68宗不良貸款證券化交易的分析,次級抵押貸款的目標回收率為面值的0-10%。

即便是優質資產,其回收率也僅為10%或更低(信用卡業務)-50%(抵押貸款業務)——這還不足以吸引壞賬管理者進行投資。收回價值的過程也很麻煩。投資者的另一個選擇是依靠法律體系。

目前違約率仍然很低,但這種狀況可能會發生轉變,因為中國絕大多數借款人的信貸仍然緊張。到目前為止,擔保和其他信貸增強措施顯示,不良資產支援證券的投資者尚未受到影響。但不良資產支持的證券業開始出現短缺。瑞銀的Jason Bedford指出,銀行存在代理問題,因為多數情況下,它們將自己指定為壞賬服務方,這裡面有利益的根本衝突。由於銀行也是證券化債務的最大賣家,市場可能一開始就被錯誤定價。

2018年,壞賬證券出現了一系列應激事件,其中包括服務機構倒閉,發起人違約(導致債權人爭奪證券化資產),以及票據利息支付被拖欠。

在這種情況下,外部投資者可能會發現留給他們的肉不多了。就估值而言,中國的壞賬回收似乎既是一門科學,也是一門民間藝術。

來源:彭博,譯者:Jennifer Lu

最新評論