因成本飆升,這些風電場前景被顛覆

中國的風電場運營商正競相在補貼取消前儘量多增加風電裝機容量。飆升的成本正在侵蝕利潤,並對估值構成壓力。

市場原本預計中國最大風力發電公司龍源電力(00916.HK)以及華能新能源(00958.HK)2018年業績強勁,這將更利於它們迎接競爭加劇,價格降幅更大的2019年。但這些預測被成本飆升所改變,企業股價也大跌。

儘管不少分析師下調了股價目標,但絕大多數分析師仍維持了對這兩檔股票的“買入”評級。不斷上升的運營和融資成本可能影響今年及以後的收益,市場對此感到擔憂。這甚至影響到了市場對新設施建成後規模效益的樂觀情緒了。

繼招銀國際分析師Robin Xiao稱龍源年報 “非常令人失望”之後,25個分析龍源電力股票的分析師中有超過半數的人上周下調了龍源電力的目標價。

Xiao表示,自爆出的成本“震驚市場”之後,幾乎半數的華能新能源股票分析師下調了目標股價。

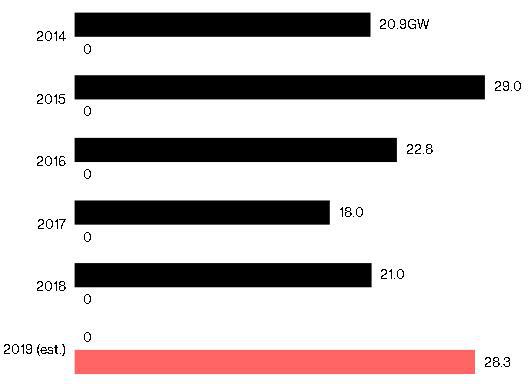

彭博新能源駐上海分析師Zhou Yiyi表示,“儘管政府可能在2020年後取消補貼,相關支出將迅速增多,但未來兩年中國市場將競相建設保留的風電場”。彭博新能源預計,2019年新增風電容量將會是四年來最高。

狂風壓境

2019年,中國或再增35%以上的新風電容量

Source: Bloomberg NEF

2018年,龍源電力和華能新能源的運營成本分別同比增長6.5%和14%。它們解釋稱,新專案和新容量導致檢修、維護和人力成本增加。營收公佈之後,這兩家公司股價均下跌超過6%,並繼續下跌。

華能新能源在郵件中答覆稱,預計該公司2019年運營支出將同比下降。技術升級將改善能源產出和收益,並抵消成本增長。龍源電力未就詢問發表評論。

短暫的壓力

中國大力發展清潔能源所做的努力顯然是這些公司的後盾,現在增加容量將確保補貼取消後能有更高的固定價格。也就是說,這些企業面臨的壓力將會是暫時的。

交銀國際駐上海分析師Louis Sun表示,從長遠來看,產能擴張將非常了不起,因為此舉將幫助生產商生產更多電力。Louis Sun下調了兩家公司目標股價,但維持“買入”評級。“只要有機會,它們就必須在這個行業中向前發展,否則就會落後”。

建行國際在一份報告中指出,產能擴張加速將推動盈利增長從2020年開始加快,這一點尚未體現在股價中。建行國際維持華能新能源的評級和目標股價不變。

來源:彭博 譯者:Jennifer Lu

最新評論