原標題:出人意料,美股驚魂大跌!A股今日將怎麼走(附最全解讀)

忽如一夜寒風來,股指期市全下挫。

3月22日,美股道指重挫460.19點,標普跌1.9%,創1月來最差表現,納指跌2.5%。而早先收盤的英國富時100殺跌2.01%,法國CAC40下跌2.02%,德國DAX30下跌1.61%。

不僅歐美股市暴跌,原油、金屬、非美貨幣等風險資產都在下跌,週五NYMEX原油期貨收跌1.68%報58.97美元/桶,連跌兩日,布油跌1.30%報收66.79美元/桶。只有貴金屬、美元、美債等避險資產上漲。

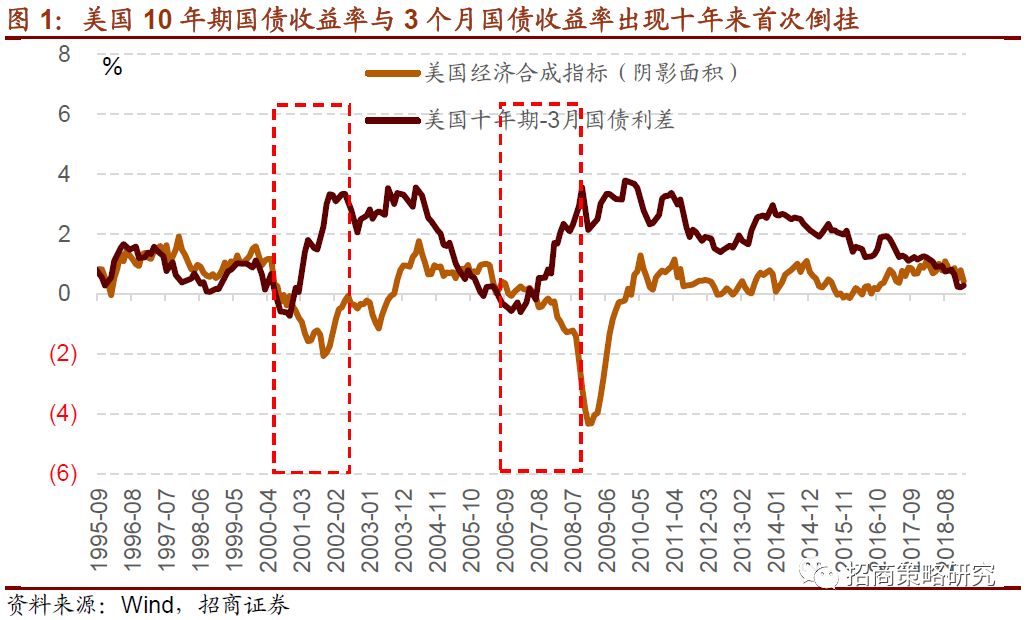

美債收益率首次倒掛

上周發生的最大的變化是,美債收益率十年減3月出現倒掛,也就是十年期國債收率減3月收率利差十年來首次轉負。根據權威專家解釋,這種信號出現是衰退出現的標誌。所以往往會提示股票市場的風險。因此,上週五歐美股市、大宗商品均出現了明顯調整。整個週末,資本市場都籠罩在陰影中。

2000年出現倒掛,美國經濟陷入衰退,美股大跌,納斯達克指數泡沫破裂。2006年7月開始出現倒掛,美國次貸危機,股市大跌。這種說法似乎相當有市場。但是,如果我們仔細看,1980年代以來,利率倒掛出現過三輪,每一輪,利率首次倒掛後首先迎來的並不是衰退,而是美聯儲貨幣政策的寬鬆。要麼開啟降息,要麼停止加息,這次也不例外。而此後再次出現利差倒掛後,衰退就真的來臨了。

招商證券認為,美債收益率倒掛基本宣告美聯儲緊縮週期結束,甚至不排除寬鬆週期開啟。雖然預示衰退來臨,但是從美國目前資料來看,只是從高位回落,遠遠談不上衰退或者危機。在這樣的環境下,美聯儲緊縮政策退出甚至開啟寬鬆週期,有助於全球流動性寬裕。從歷史來看,往往股票市場可能孕育大的機會,這有別於市場對於美債收益率倒掛的認識。

經濟增長擔憂

上週五美股再次大幅調整,其核心原因就是對經濟增長的擔憂導致市場風險偏好下降。招商證券指出,今年以來美國核心通脹總體平穩,通脹上行壓力緩和。美聯儲3月議息會議釋放的鴿派信號超預期,年內預期加息次數降至0次,受此影響,長期國債收益率快速下行以致10年期與3個月收益率倒掛。同時,美聯儲提到經濟增長在一季度有所放緩,並下調了對2019年GDP增速的預期。而22日公佈的美國3月PMI資料低於預期,較前期繼續下滑,進一步加重了市場對經濟放緩的擔憂。在這樣的情況下,海外市場避險情緒驟升,VIX指數在22日從13.6升至16.5,引發美股大幅調整。

經濟下行壓力下,美股風險和調整概率加大,但關鍵仍取決於企業盈利和經濟下行節奏的變化。2019年美國經濟放緩已成共識,美聯儲主席表示其對今年美國經濟前景的預期依然正面積極,貨幣政策也會根據經濟下行節奏靈活調整,當前來看,美國處於經濟增速放緩期,遠談不上衰退。但如果企業的業績出現超預期下滑或者美國經濟下行幅度超過其他發達國家,則可能增大美股的調整壓力。

對A股影響如何?

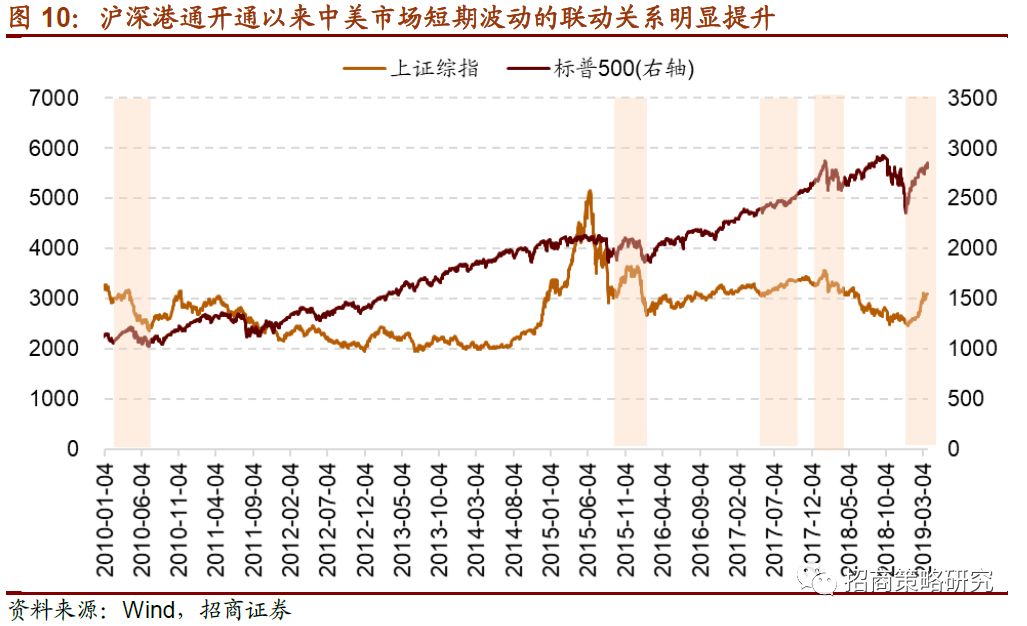

從長期趨勢來看,中美股市指數走勢的相關性並不高,上證綜指和標普500兩個指數自2008年以來的相關性約為0.3,主要因為股市的長期走勢很大程度上取決於該國的經濟週期,而中美兩國經濟週期的非同步性決定了股市表現的差異。

招商證券指出,我們也看到,2015年以後,兩個市場收益率相關性的中樞呈上升趨勢,短期波動的聯動關係明顯提升,一個重要的原因就是隨著A股對外開放進程的推進,外資流入規模擴大,增強了中美股市的短期聯動性,外資成為連接A股和美股最直接的紐帶。

招商證券認為,從短期來看,海外市場風險偏好的變動以及美股調整都是造成北向資金波動的重要因素。從長期來看,目前我國仍處於資本市場對外開放深入、A股納入國際市場指數不斷推進的過程,這也是外資穩定流入、持續加倉的階段,階段性的調整不改外資長期流入趨勢。對外資投資限制放寬、投資額度提高等都有利於提高對外資的吸引力;且6月前後MSCI將實施提高A股納入比例的第一步,同時,A股將納入富時羅素指數,會帶來跟蹤指數資金進行配置,從經驗來看,在5月前後外資有望再次放量流入。

天風證券也認為,短期來看,在未來美股走弱的一個階段裡面,外資流出對國內消費白馬的影響需要密切關注。倘若市場果真如我們所判斷的,國內消費白馬由於美股走弱、外資流出導致了一個階段的下跌,那麼在美股和外資最恐慌、VIX指數高位的時候,去抄底消費白馬,性價比會非常高,因為長期來看,還會有更多外資要進來,對白馬股估值體系的重建仍然在路上。

長期來看,天風證券指出,美股下跌背後,對A股的影響,應當從兩個維度考慮,一是經濟方面,二是貨幣政策方面。

首先,經濟層面。全球經濟增長的預期從春節開始,加速下調,歐洲、大洋洲、南亞、再到美國。在此過程中,其對中國出口的衝擊是最大變數。雖然宏觀層面從量化的角度難以定量分析,但是定性來看,微觀層面企業盈利尤其是與經濟週期關係較大的板塊,企穩難度在加大。企業盈利可能在Q4會因為價格(PPI)基數的原因而反彈,但“量”(實際GDP)的因素未必能夠起來,最終使得企業盈利的走勢與12年非常像——Q4反彈後回落或走平而非持續上行。

其次,是貨幣政策層面。近期,隨著美國名義經濟增長預期的快速回落,美債收益率拐頭向下,中美利差再次回到70-70Bp的水準,從而打開了中國貨幣政策的空間。

安信證券指出,A股市場在過去三周持續呈現震盪行情,這體現了場內外投資者在快速大漲之後的糾結。多數機構投資者目前倉位較高,預期短期會有調整,同時中期市場趨勢依然向上,往往不願此時選擇降低倉位,另外一部分低倉位的機構投資者則表示如果市場不出現大級別的調整,不願意加倉。

A股在快速的整體性估值修復之後,進入了震盪階段,這反映了市場的糾結,打破當前僵局很可能需要新的重要催化出現,關鍵變數是流動性預期及風險偏好。短期需要關注美股下跌風險。短期需要收縮戰線,聚焦一季度業績有望超預期高增長的優質公司,行業上重點關注食品飲料、醫藥、旅遊、零售、通信、傳媒、地產等,主題上重點關注氫燃料新能源汽車、上海自貿區、長三角一體化等。

最新評論