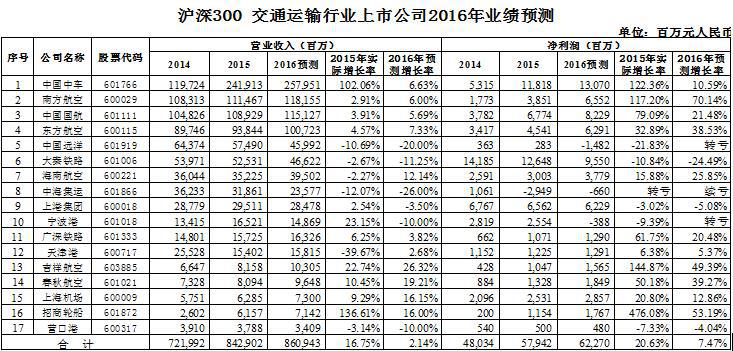

根據英策諮詢近日發佈的滬深300上市公司業績預測,17家交通運輸行業上市公司2016年營收及淨利潤合計,將分獲2.14%和7.47%的增長,與2015年同組公司營收及淨利合計增長率16.75%和20.63%相比,分別下降14.61和13.16個百分點,如下圖所示

分行業看,週期類海運、港口、鐵路受量價抑制和剛性成本上行影響,盈利增速普遍走低甚至虧損;消費端快遞和機場則受益需求增長和價格穩健影響,盈利維持穩步提升態勢。航空業受油價波動和人民幣貶值預期影響,利潤增速呈高位回落,但仍保持可觀水準。

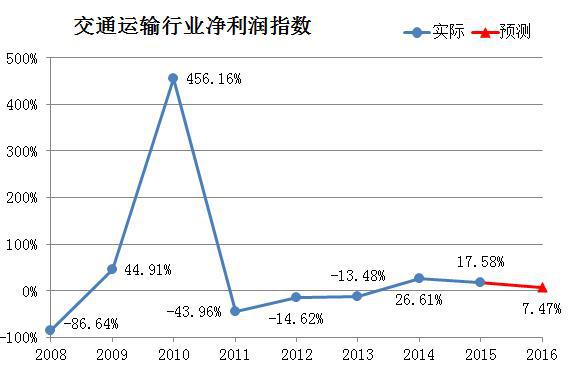

從英策諮詢根據歷年交通運輸行業上市公司淨利增長率編制的行業盈利指數(圖中2015年之前為歷年實際資料,2016年為英策諮詢預測資料)看,行業利潤增長率小幅下降。

一、航空方面

1、仍維持供大於求

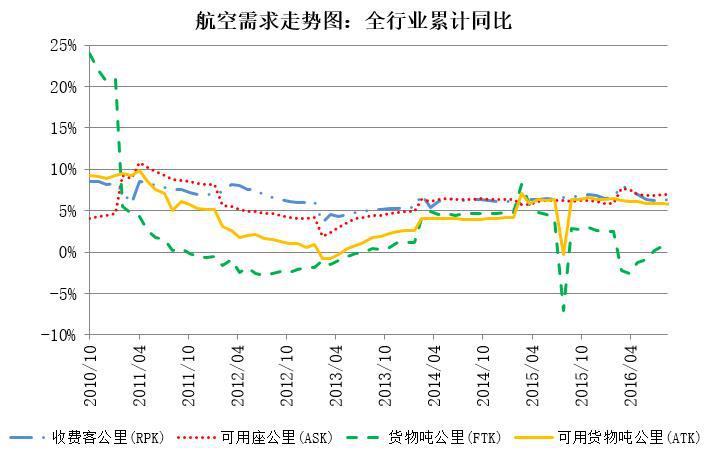

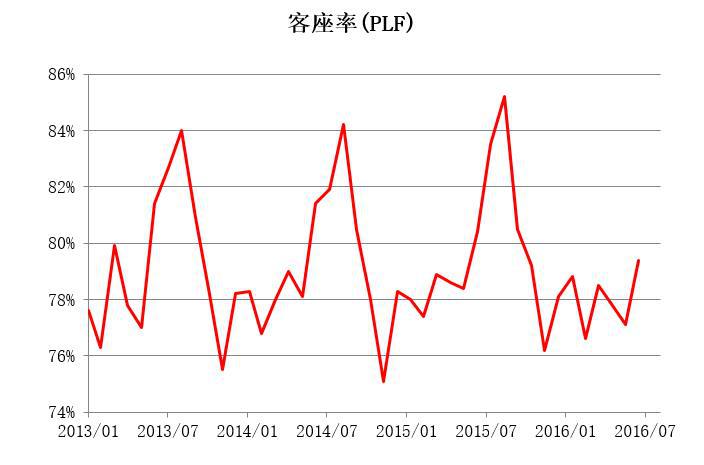

年初以來行業階段性供大於求。由於需求維持景氣,旅客周轉量同比增15%,供給增加、競爭局部加劇是價格承壓主因,客座率基本持平。2季度客公里收益方面承壓,行業整體同比降8%左右。局部看國內線價格同比降5%,國際線價格同比降15%。相比1季度,行業整體價格同比下降幅度擴大3個百分點,主要因國內線隨春運轉入淡季價格跌幅擴大所致。分月看,供需關係整體於3月觸底,4—6月維持在前期底部並略回升。

資料來源:同花順iFinD

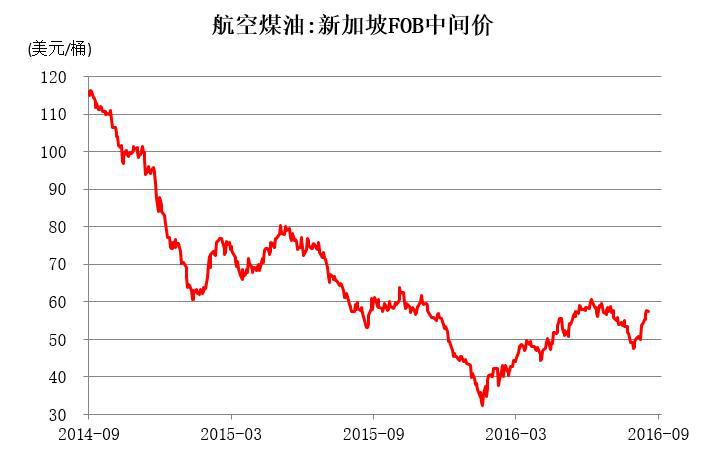

2、油價低位企穩反彈

航油成本約占航空公司運營成本30%—40%,對業績至關重要。進入2016年,國際油價底部反彈,最高超50美元/桶水準,上半年國際油價均價39美元/桶,同比降26%。在目前全球經濟復蘇不明朗局面下,預計國際油價持續反彈動力不足,航空公司今年仍享受低油價運營環境。

資料來源:同花順iFinD

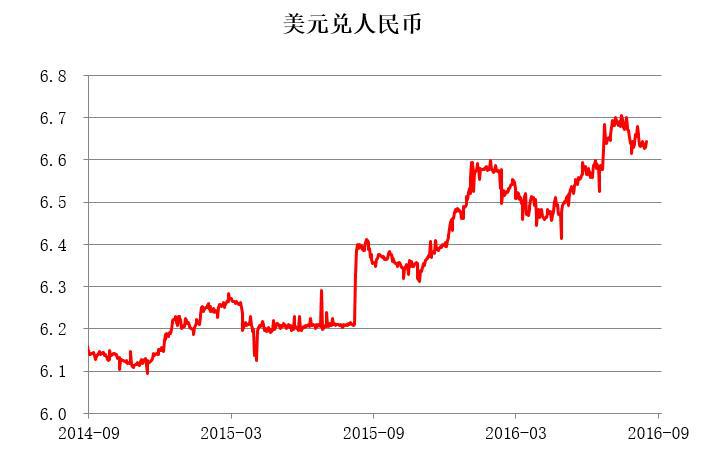

3、人民幣匯率下行,對航空公司業績有一定衝擊

上半年人民幣兌美元整體呈持續貶值趨勢,累計貶值幅度2.31%。在美元強勢、國內宏觀環境相對低迷下,人民幣匯率仍有貶值空間,各航空公司將產生匯兌損失。好在各公司均不同程度調整自身負債幣種結構,對沖了部分對業績的影響。

資料來源:同花順iFinD

二、航運港口方面

供需矛盾是困擾行業長期難題,集運、散運業在運價低迷態勢下,大概率虧損加劇;油運行業受油價回升和供給增速上行影響,景氣度較前期下降,盈利水準將走低;港口行業在大宗和出口需求難改善下,盈利將延續同比下降態勢。

1、散雜貨方面,大宗需求弱勢修復及運力過剩導致行業供需失衡,在需求難持續修復下,行業盈利將繼續惡化,虧損加劇。今年2季度散運運價難延續1季度漲勢,BDI同比小幅下降3.5%,運量在大宗商品價格企穩帶動下小幅提升3.2%。雖然燃油成本下降,但盈利仍呈虧損加劇趨勢,預計運費將迎短期滯漲。

資料來源:同花順iFinD

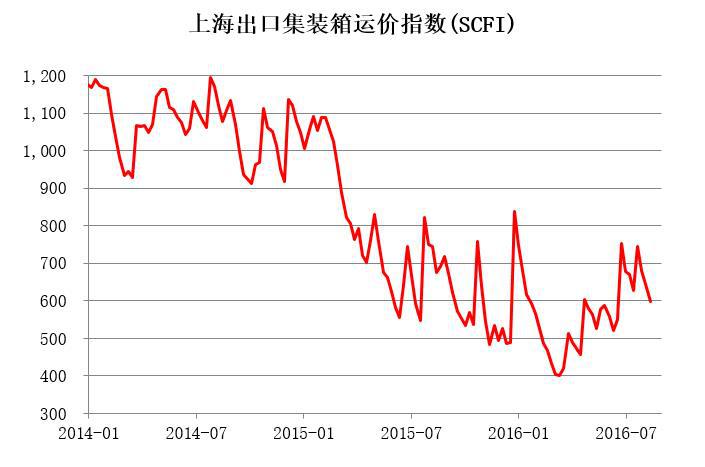

2、集裝箱方面,歐美外需疲弱與船舶大型化下運力過剩是行業主要矛盾,在運價和油價雙下跌背景下,行業仍維持虧損狀態,幅度或加劇。2季度集運行業運價依然處低位,SCFI季度均值同比降22.8%,運量小幅提升但增速放緩,考慮到歐美主幹航線中長協運量占比高及船用燃油價格同比下降,預計集運業大概率出現虧損加大情況。

資料來源:同花順iFinD

3、油運方面,油價逐步回升、需求下滑及運力增速上行使油運運價承壓,行業景氣度下降,盈利水準走低,油運運價呈震盪下滑趨勢。當然,受益於油價下降,整個行業仍處盈利區間,但幅度下降。油運進入2—3季度淡季後及美國經濟資料不及預期導致加息延遲和油價出現壓力,對運費產生影響。

資料來源:同花順iFinD

4、港口行業,港口行業面臨產能過剩、需求萎縮和港際競爭加劇困境。在大宗和外需難改善狀況下,預計盈利將維持同比下滑態勢。2季度港口輸送量增速波動下滑,全國港口輸送量增速在3%左右,疊加人力成本剛性上升,行業盈利繼續呈同比下降態勢。由於全球經濟復蘇緩慢及部分港口固定資產投資激進,港口行業盈利2016年將承受不小壓力。

資料來源:同花順iFinD

三、鐵路方面

以客運為主的廣深鐵路客運量穩定,預計將維持盈利增長,以貨運(煤炭)為主的大秦鐵路受煤炭需求惡化、運價下調和分流影響,盈利將下降明顯。

四、機場方面

在航空主業持續增長、業績穩步提升基礎上,機場業績總體有保障。雖短期投放因空管水準和空域緊張受限,但中長期看我國幾大上市機場基本面依然穩健向好。這主要源於兩個因素:一、一類機場時刻屬稀缺資源,機場產能利用率只增不降,二、寬體機與國際航線占比不斷提升有望持續提振收入。

今年二季度,航空需求持續增長,浦東、白雲、深圳三大機場起降增速在4%—7%區間。旅客輸送量方面,浦東和白雲增速相近,同比增7.5%;深圳機場受去年受罰影響,上半年航空主業低速增長,旅客輸送量同比增5.7%。總體看機場淨利潤增長明顯。

資料來源:同花順iFinD

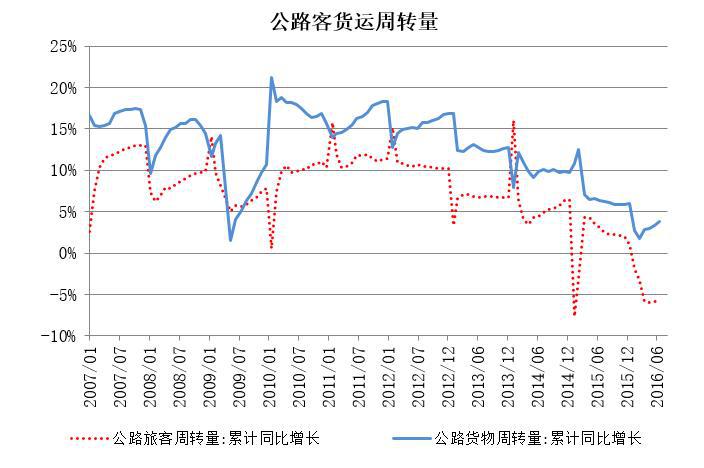

五、公路方面

公路貨運需求下降,但業績維持穩定。2016年2季度,全國客運周轉量和貨運周轉量分別降16.67%和 5.57%,考慮到上市高速公路路產較好,且大多數通過不同程度多元化經營補充高速主業增速不足,行業收入有望保持小幅增長。但2014年來受宏觀經濟增速下滑影響,大部分成熟高速公路貨車流量增速放緩,隨著公路收費期限逼近,行業需積極尋求轉型。

資料來源:同花順iFinD

綜上所述,宏觀經濟低迷情況下,交通運輸行業需求總體不旺,油價也處企穩反彈態勢,交通運輸行業業績增速承壓。我們對滬深300中17家上市交通運輸企業的業績預測也顯示,2016年交通運輸行業業績增速下滑明顯。

英策諮詢、新華財金社、騰訊證券共同報導

最新評論