上證報中國證券網訊 據中國物流與採購聯合會2月9日消息,中物聯最新發佈的2021年物流運行情況分析及2022年展望顯示,2021年物流體系建設穩步推進,適應市場物流需求變化,物流供給服務保持快速增長,支撐產業鏈、供應鏈韌性提升。全年物流業總收入11.9萬億元,同比增長15.1%。從年內走勢看,各季度物流業總收入均保持15%以上增速,兩年年均增速在8.5%以上,市場規模穩步擴大。

全文如下:

2021年,我國物流呈現堅實復蘇態勢,實體經濟持續穩定恢復拉動物流需求快速增長,物流供給服務體系進一步完善,供應鏈韌性提升,有力地促進宏觀經濟提質增效降本,物流實現“十四五”良好開局。2022年物流業務活動仍將趨於活躍,物流產業轉型升級加速,預計全年物流有望延續穩中有進的發展態勢。

一、物流支撐經濟穩定恢復,構建新發展格局

(一)物流需求增勢良好,支撐經濟穩定恢復

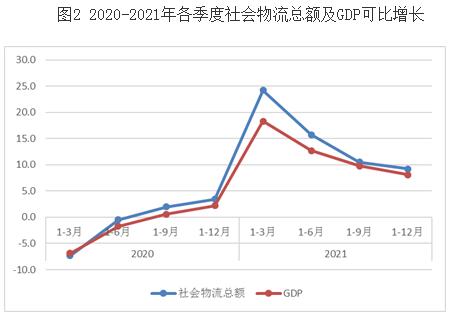

2021年,物流需求規模再創新高,社會物流總額增速恢復至正常年份平均水準。全年社會物流總額335.2萬億元,是“十三五”初期的1.5倍。按可比價格計算,同比增長9.2%,兩年年均增長6.2%。從年內走勢看,由於受下半年散發疫情和上年同期基數較高等因素影響,走勢前高後低。一季度同比增長24.2%,上半年增長15.7%,前三季度增長10.5%。

社會物流總額與GDP對比來看,與疫情前的2018、2019年不同,2020年以來社會物流總額增速持續高於GDP增長,物流需求係數持續提升,顯示在疫情壓力持續存在的情況下,生產、出口、消費等實物物流恢復保持良好勢頭,實體經濟是物流需求復蘇的主要支撐。

從社會物流總額結構看,物流需求結構隨經濟結構調整、產業升級同步變化。工業物流總體穩中有進,國際進口物流下行壓力較大,民生消費物流保持平穩增長。產業升級帶來的高技術制造物流需求發展趨勢向好,引領帶動作用增強。

創新動能有效增強,工業制造物流需求較快增長。全年工業物流需求總體保持較快增長。2021年工業品物流總額同比增長9.6%,增速比上年加快6.8個百分點;兩年平均增長6.1%,增速接近疫情前水準。其中製造業中出口相關以及高新製造業物流需求發展較好,全年裝備製造業、高技術製造業物流需求比上年增長12.9%、18.2%,增速高於全部工業平均水準3.3、8.6個百分點,是工業物流恢復的主要拉動力。

進口物流下行壓力趨升,高新技術類產品進口穩步增長。四季度以來高基數效應疊加國內需求減弱,進口物流量下行壓力趨升,2021年進口物流量由上年的增長8.9%轉為下降1.0%。從年內走勢看,上半年各月保持平穩增長,三季度以來由增轉降。從結構來看,主要大宗進口量有所趨緩,其中鐵礦砂及其精礦、原油需求延續下跌趨勢,同比下降3.9、5.4%。高新技術產品進口量則保持較快增長,有力支撐產業結構的升級轉型,全年機電產品類、積體電路進口量同比增長38%、16.9%。

消費物流保持恢復性增長,新業態新模式快速增長。2021年,單位與居民物品物流總額同比增長10.2%,連續多月保持10%以上。從年內走勢看,民生物流總額增速有所趨緩,增速比前三季度回落3.6個百分點。疫情影響下,電商、網路購物已經成為居民消費的重要管道,帶動電商快遞業務量加速擴張。中國電商物流指數顯示,2021年總指數平均值為110.3點,較2020年回升2.4個點,需求端總業務量和農村業務量增速超過20%;供給端恢復較快,庫存周轉指數、人員指數、實載率指數、成本指數均值均超過2019年疫情前水準。全年全國實物商品網上零售額增長12.0%,國家郵政局資料顯示,全年快遞業務量完成1085億件。

(二)順應需求升級新變化,物流市場活力進一步增強

2021年物流體系建設穩步推進,適應市場物流需求變化,物流供給服務保持快速增長,支撐產業鏈、供應鏈韌性提升。全年物流業總收入11.9萬億元,同比增長15.1%。從年內走勢看,各季度物流業總收入均保持15%以上增速,兩年年均增速在8.5%以上,市場規模穩步擴大。物流行業實現快速發展,市場活力進一步增強,體現在以下方面:

一是物流企業競爭力提升,行業集中度提高。物流產業經受了國際嚴峻環境和國內疫情等多重考驗,服務能力有所增強,頭部企業競爭力提升。截至2021年末,全國A級物流企業近8000家,50強物流企業收入合計1.4萬億元,同比增長16.6%。物流行業各領域龍頭企業加快兼併重組和上市步伐,央企物流“國家隊”重組整合拉開序幕,中國物流集團正式成立。市場集中度進一步提升,50強物流企業收入合計占物流業總收入的比例提升至13%,是近年來的最高水準。

二是物流活動恢復勢頭良好,行業處於高位景氣區間。2021年全年物流業景氣指數平均為53.4%,較上年提高1.7個百分點。物流企業業務量及訂單指數均位於較高景氣水準,且總體水準有所提升,物流主體活力進一步激發。從年內走勢看,一季度景氣指數平均為53%,實現良好開局,二季度回升至55.9%的高點,下半年指數出現一定波動,三季度回落至51.3%,四季度緩中趨穩回升到53.2%,物流業韌性提升,實現良好開局。

(三)物流供應鏈韌性提升,暢通國內國際雙迴圈

2021年是構建新發展格局的起步之年,國際環境複雜嚴峻、國內疫情多發散發多重因素倒逼我國物流運行效率、供應鏈回應水準加速提升,物流在暢通經濟內外迴圈,保障產業鏈暢通穩定方面發揮了重要作用,助力單位物流成本穩中有降。從物流成本統計來看,2021年社會物流總費用16.7萬億元,與GDP的比率14.6%,比上年回落0.1個百分點,在連續三年持平後首次回落。 結合近年經濟資料同時對比美日等國分析顯示,國民經濟產業結構調整對物流成本下降存在邊際遞減效應。“十三五”時期服務業增加值占GDP的比重每上升1個百分點,物流成本與GDP的比率下降僅為0.1左右。2020年疫情以來,服務業受到較大衝擊至其比重有所趨緩,對我國物流成本與GDP的比率影響進一步減弱。在此背景下這一比率的下降,更多來自物流供應鏈自身運行效率的改善提升效應:

一是物流暢通性提升,助力國內國際雙迴圈。物流服務在協助產業鏈的流程優化的基礎上,更是在暢通國內大循環、促進國內國際雙迴圈發揮了重要作用,助力物流成本穩中有降。

從運輸環節看,運輸物流結構進一步調整優化,保障了國內產業鏈、國際貿易迴圈暢通。多式聯運業務加速發展,運輸方式間的協同性提升。全年完成集裝箱多式聯運量620萬標準箱,開通聯運線路450條,年均增速在15%左右,明顯高於港口集裝箱增長水準。國際物流供應鏈安全暢通保障水準、國際運輸協同性、便利化水平均有穩步提升。全年中歐班列開行約1.5萬列,同比增長22%,開行國際貨運航班7.4萬班,同比增長25.8%,完成國際航線貨郵運輸量241.5萬噸、國際及港澳臺快遞19.3億件,同比分別增長20.2%、17.4%。

從保管環節看,上下游企業物流、資金流更為暢通,工業企業存貨、應收賬款周轉加快。2021年末,規模以上工業企業產成品存貨周轉天數、應收賬款平均回收期分別為16.8天、49.5天,較上年末分別減少0.9天、2.0天,倉儲及裝卸搬運費用小幅回落0.1個百分點。

二是物流與產業融合加速,協同一體化水準提升。近年來,工業、商貿企業採用供應鏈協同推進生產經營的理念明顯提升,特別是疫情以來物流上下游協同合作的水準提升,物流業總收入與社會物流總費用的比率為72%,顯示專業物流服務的廣度、密度、深度不斷增加。同時,物流集成能力和一體化服務能力持續增強,進一步實現產業、企業間的協同發展,產業鏈資源整合、資源的優化配置加速推進。頭部物流企業發揮引領帶動作用,大力推進提供一體化供應鏈物流服務。2021年50強物流企業供應鏈一體化收入合計增速在20-30%,明顯高於運輸、倉儲等單一物流業務;供應鏈一體化業務首次為成企業的主要收入來源(一體化物流業務收入占比近4成)。

二、“十四五”開局之年,物流運行環境改善

(一)物流政策環境良好,產業地位穩中有升

2021年是“十四五”規劃的開局之年,黨中央、國務院高度重視構建現代物流體系,物流產業地位穩中有升。交通部、發改委、商務部、農業農村部等多部委針對我國物流產業的發展規劃、體系構建、組織管理、服務標準等多個方面密集出臺了一系列政策,為我國物流產業健康發展提供了堅實的政策保障。

黨中央、國務院印發《國家綜合立體交通網規劃綱要》,提出到2035年要建成“全球123”快貨物流圈,國內1天送達、周邊國家2天送達、全球主要城市3天送達。國務院印發《2030年前碳達峰行動方案》,交通運輸綠色低碳行動納入“碳達峰十大行動”。《“十四五”現代流通體系建設規劃》對現代流通體系建設進行了戰略性佈局、系統性謀劃,提出一系列可操作、可落地的重點任務,為進一步擴大流通規模,提高流通效率,推動流通領域創新,激發流通企業活力提供有力支撐。《“十四五”冷鏈物流發展規劃》提出到2025 年佈局建設 100 個左右國家骨幹冷鏈物流基地,同時針對冷鏈物流“最先一公里”和“最後一公里”等行業難題提出了科學可行的指導方案,規劃提出打造“三級節點、兩大系統、一體化網路”的冷鏈物流運行體系。國家發展改革委發佈“十四五”首批國家物流樞紐建設名單,國家物流樞紐增至70家,支持重大物流基礎設施互聯成網,形成樞紐經濟新增長極。國辦印發《推進多式聯運發展優化調整運輸結構工作方案》提出到2025年,多式聯運發展水準明顯提升,基本形成大宗貨物及集裝箱中長距離運輸以鐵路和水路為主的發展格局,全國鐵路和水路貨運量比2020年分別增長10%和12%左右,集裝箱鐵水聯運量年均增長15%以上,運輸結構調整進入新階段。

(二)物流基礎設施環境改善,綜合物流網路加快完善

2021年,國家設施綜合立體交通網絡加快完善,基礎設施薄弱環節得到改善,物流基礎設施在疫情防控、經濟恢復中發揮了更為關鍵的作用。

宏觀層面,物流基礎設施網路建設穩步推進,投資額增速穩中有進。全年物流相關固定資產投資有望超3.5萬億元,同比增長3.1%,兩年平均增長5.1%,增速與2019年水準基本持平。全年新改(擴)建高速公路超過9000公里、新增及改善高等級航道約1000公里、新頒證民用運輸機場9個,新增城市軌道交通運營里程超過1000公里。重大工程建設加快推進,川藏鐵路及配套公路、引江濟淮航運工程、連雲港30萬噸級航道二期工程等重大專案建設有序推進,京哈高鐵、京新高速公路全線貫通。

微觀層面,疫情以來物流企業網路化佈局步伐加快,基礎設施服務能力進一步提升。從倉儲設施來看,2021年中國50強企業倉儲服務能力同比增長7.3%,數位化及智慧化基礎設施的技術創新應用比例達到100%。

(三)物流供需環境改善,服務價格維持較好水準

2021年,物流供需關係有所改善,公路、快遞等完全競爭行業供大於求、惡性低價競爭等局面有所緩解,年內物流服務價格處於較好水準。物流業景氣指數中的物流服務價格指數全年平均為50.1%,高於上年1.5個百分點。

水運方面,海運市場供不應求,價格普遍高於上年,全年各月均位於較高水準。2021年中國沿海散貨運價指數平均為1299.35點,同比增長25%;中國出口集裝箱運價指數平均為2615.54點,同比增長165.7%。

公路方面,物流運輸市場供需略有改善,加之油價上漲,價格水準處於近年較高水準。全年中國公路物流運價指數平均100.3%,同比增長1.9%。特別是四季度以來公路市場供需關係有所改善,運價指數連續三個月回升,12月更是升至102.5%的年內最高水準。

快遞方面,行業惡性價格戰局面得到扭轉。受益於政策監管拐點,行業價格戰將暫告一段落,部分頭部企業單票價格有所回升。國家郵政局資料顯示,截至2021年末快遞業務整體單價為9.70元/件,環比上升2.2%。

三、貫徹新發展理念,未來物流產業機遇挑戰並存

2022年,我國物流業發展面臨挑戰。從外部環境來看,新冠肺炎疫情衝擊仍難以避免,加之百年變局加速演進等多重因素影響,外部環境更趨複雜嚴峻和不確定。國際貨幣基金組織預計能源價格上升和供應鏈中斷風險將導致更高、更廣泛的通脹,並將2022年全球經濟增速預期下調至4.4%,聯合國預測勞動力短缺、供應鏈中斷和通脹壓力,是全球經濟復蘇面臨的巨大阻力。從國內來看,我國經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力。從物流行業自身來看,發展中仍有痛點:

一是微觀經營成本持續上漲。原材料成本、常態化疫情防控成本、勞動力成本等共同推高物流企業經營成本。2021年1-11月,重點物流企業物流業務成本增長33.0%,連續多月保持高位增長。此外,資金成本上漲依然明顯,資金回款壓力較大。營商調查企業顯示有超過7成的物流企業平均賬期超過1個月,11月末應收賬款回收期比上年延長5%左右,周轉效率連續兩年有所下降。

二是物流行業長期微利運營。2021年在物流需求及服務價格的帶動下,行業利潤有所反彈,截至1-11月重點物流企業收入利潤率為4.3%,比上年同期提高0.5個百分點。但與行業自身相比,仍低於疫情前5%左右的水準。與上游工業企業相比,盈利水準、回升力度依然偏低(規模以上企業全年營業收入利潤率為6.81%,比上年提高0.76個百分點)。

三是勞動力存在結構性缺口。受疫情防控等因素影響,近兩年來物流一線員工存在一定缺口。根據營商調查報告顯示,有40.3%的企業表示物流基層操作員工方面在用工緊張。勞動密集型的物流行業,快遞員、貨車司機、船員等領域工存在普遍短缺,儘管上述領域用工工資不斷上漲,但仍然面臨供應不足。

物流業發展也具有多種積極因素和有利條件,機遇多於挑戰。2022年是經濟逐步回歸常態運行的一年,隨著國家“十四五”規劃全面實施,以及去年末中央經濟工作會議部署的穩經濟政策措施加快落實,投資、消費和外貿的物流需求將持續恢復,物流業務活動將保持較好水準,物流產業轉型升級加速,預計全年物流業延續穩中有進發展態勢,社會物流總額增速或將保持6%左右。

從長期來看,物流業發展面臨新機遇。“十四五”時期,我國物流業發展將迎來新的戰略機遇期,要加快推動現代物流體系建設,形成內外聯通、安全高效的物流網路,實現現代物流質的穩步提升和量的合理增長,培育壯大具有國際競爭力的現代物流企業,引領現代物流體系建設邁入新征程。

一是物流需求總體有望保持穩健。我國疫情常態化防控處於全球領先地位。統籌疫情防控和經濟社會發展成效顯著,生產生活秩序總體穩定,促進了經濟持續發展和社會大局穩定。同時我國擁有完備的產業體系,未來物流需求仍將處於增量擴張階段。

二是物流市場主體活力依然強勁。2020年以來,物流供應鏈韌性明顯提升,經受了新冠肺炎疫情、經濟結構調整等諸多挑戰。未來物流產業適應市場需求變化供給增長彈性較強,物流市場規模仍具有較大增長空間。

三是物流將著力暢通國民經濟迴圈。未來五年,供給側結構性改革將進一步深化。著力於暢通國內大循環,突破供給約束堵點,打通生產、分配、流通、消費各環節,物流業將通過數位化改造等創新手段,加快形成內外聯通、安全高效的物流網路,促進產業升級。在經濟高品質發展、供應鏈協同、物流服務品質提升等因素帶動下,預計“十四五”期間,物流效率進一步提升,全社會物流費用水準平穩回落。

最新評論