銀行理財子公司正在參與籌建國內首家銀行系養老保險公司。上海證券報記者8月19日獲悉,國民養老保險股份有限公司(下稱國民養老保險)已於日前發佈擬設立公告,註冊資本111.5億元。

根據公告,國民養老保險的發起人共17家公司,其中10家為銀行理財子公司。截至目前,市場上已開業的專業養老保險公司有9家,均由保險公司發起設立,國民養老保險若籌建成功,將成首家主要由銀行系資本發起設立的養老保險公司。國民養老保險的設立尚待銀保監會批准。

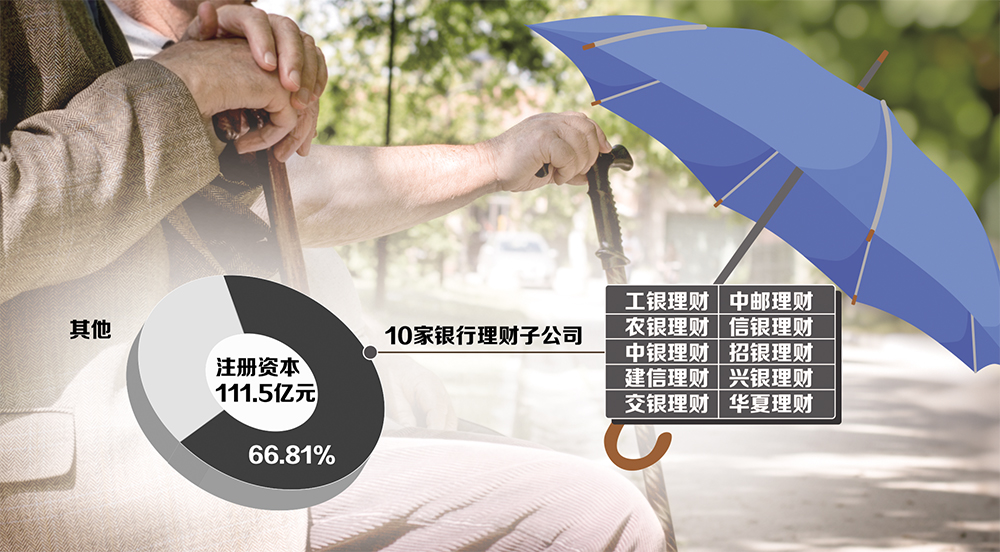

國民養老保險股份有限公司持股比例

10家銀行理財子公司參與籌建

這10家參與籌建國民養老保險的銀行理財子公司中,工銀理財、農銀理財、中銀理財、建信理財、交銀理財各投資10億元,持股比例均為8.97%;中郵理財投資6.5億元,持股5.83%;信銀理財、招銀理財、興銀理財各投資5億元,持股比例均為4.48%;華夏理財投資3億元,持股2.69%。

另外7家參與籌建國民養老保險的公司中,中信證券投資有限公司出資3億元,持股2.69%;泰康人壽投資2億元,持股1.79%;民銀金投資本管理(北京)有限公司投資5億元,持股4.48%;北京市基礎設施投資有限公司投資10億元,持股8.97%;北京熙誠資本控股有限公司出資5億元,持股4.48%;國新資本出資10億元,持股8.97%;中金浦成投資有限公司出資2億元,持股1.79%。

業內人士表示,相較此前設立的專業養老保險公司,國民養老保險的業務範圍新增兩項內容:商業養老計畫管理業務和保險兼業代理。前者的具體內涵尚待公司未來更詳細的資訊披露才能明確,後者則與商業銀行作為保險公司的兼業代理管道一脈相承,國民養老保險未來或也可作為保險公司的兼業代理管道。

拓展商業養老市場的重要載體

國家金融與發展實驗室副主任曾剛表示,國民養老保險設立的一個大背景是,我國養老體系需要日益完善。目前,第三支柱養老保險的發展還比較薄弱,下一步需拓展商業養老保險市場。從銀行理財子公司的發展看,商業養老保險是一個潛在的重大市場,有龐大的消費者需求,同時養老金又能提供較為長期的資金來源,對於提升理財子公司資產配置及投資能力等都有非常積極的作用。

招聯金融首席研究員董希淼表示,我國養老服務供給與需求存在矛盾。我國已步入老齡化社會,但社會保障體系不夠完善,大量養老服務需求得不到滿足。因此,需大力發展第三支柱養老保險體系。成立國民養老保險,加快發展第三支柱養老保險,將緩解目前我國養老保險體系第一支柱“獨木難支”等問題,增強我國養老保障體系的穩定性和可持續性。

曾剛表示,此前,銀行理財子公司發行了一些“養老理財產品”,但多數不符合監管要求,無法真正進入養老保險市場。因此,多家理財子公司參與籌建國民養老保險,實際上是為理財子公司拓展商業養老市場提供基礎,為理財子公司接下來更好地拓展養老保險市場提供了一個非常好的載體。

對於多家理財子公司參與籌建,董希淼認為,主要商業銀行通過旗下銀行理財子公司參與籌建,具有機制靈活、效率較高等優勢,有助於商業銀行更好協調其與其他子公司的關係。

“如果商業銀行直接投資設立,程式會相對複雜,決策流程較長。之後經營管理涉及股東方的,還需要商業銀行進行決策,效率較低。理財子公司層級少、鏈條短,從籌建到之後的日常管理效率都會更高。”董希淼說,一些商業銀行已經成立了養老金公司,如果再直接參與籌建國民養老保險,兩家子公司的關係較難協調。通過理財子公司設立國民養老保險,可以在一定程度上規避這個問題。

曾剛表示,銀行理財子公司介入養老市場,對我國第三支柱養老保險的發展及養老保障體系的不斷完善會起到非常積極的作用。作為一個切入點,成立國民養老保險是一個非常重大的突破。

董希淼認為,銀行系公司參與養老保險有一定優勢,如機構網點多、品牌形象好、終端服務好、服務管道豐富等。同時,銀行也有較大的用戶群體。不過,銀行在保險方面的專業經驗和人才都相對缺乏,這是未來需補足的一個短板。

最新評論