LPR降了,“降息”還是來了!

9月20日,新一期貸款市場報價利率公佈。1年期LPR為4.2%,5年期以上LPR為4.85%。相比前值,1年期LPR下降5基點,連續第二次下降;5年期以上LPR沒有變化。

此前,央行要求,自8月16日起,各銀行應在新發放的貸款中主要參考LPR定價,並在浮動利率貸款合同中採用LPR作為定價基準。這相當於確定了LPR作為信貸市場新定價參考指標的地位。

業內認為,至少從貸款市場來看,LPR走高或走低,將產生加息或降息的效果。

20日早間,A股小幅高開,期債高開後小幅回落,離岸人民幣匯率快速上漲。

分析指出,房貸方面,由於5年期以上LPR沒變,換錨後的房貸利率反倒可能比當下水準有所上漲。

LPR下行利好股市,特別是高資產負債率行業。中報資料顯示,建築裝飾、綜合、公用事業、家用電器、汽車、鋼鐵、有色金屬行業資產負債率較高。

為什麼說LPR下降是“降息”?

LPR,即貸款市場報價利率(曾用名:貸款基礎利率),於2013年10月起正式發佈。

央行推出LPR是為了逐步替代貸款基準利率。

不過,在較長一段時間裡,銀行發放貸款時大多仍參照貸款基準利率定價,甚至報價行給的LPR大多都參考貸款基準利率進行報價。

今年8月是一個轉捩點。

8月16日,央行宣佈改革LPR。不光給LPR改了名,還做出多項調整:

1、報價方式改為按公開市場操作利率(主要是MLF利率)加點形成;

2、在原有1年期品種基礎上,增加5年期以上的期限品種;

3、報價行由原來的10家擴大到18家;

4、原來每日報價改為每月報價一次,每月20日(遇節假日順延)9時30分公佈。

這當中最重要的變化是報價方式變化。

LPR改革前:貸款基準利率充當貸款定價基準,LPR大多參考貸款基準利率進行報價。

LPR改革後:LPR取代貸款基準利率,LPR=MLF利率+加點。

來源:中國人民銀行微信公眾號

8月20日,改革後的新一期LPR發佈,1年期LPR為4.25%,比原來的貸款基準利率(4.35%)低10個基點,比之前的LPR降了6個基點,5年期以上LPR為4.85%。

當時,不少市場人士認為,央行“降息”了。

為什麼要“降息”?

降息意在促進降低實際貸款利率,支援實體經濟發展。在這點上,不管是之前下調基準利率,還是如今降低LPR,都是一樣的。

一方面,內外因素作用下,我國經濟下行壓力再度加大,需加大宏觀逆週期調節力度,保持經濟運行在合理區間。

另一方面,貸款實際利率還沒有明顯下降,企業融資難融資貴的現象仍比較突出。

今年政府工作報告提出降低實際利率水準。這裡的實際利率,主要是指企業從銀行獲得貸款的實際利率。

2018年以來,債券等市場化融資利率出現了較明顯下行,但貸款利率下行不明顯。資料顯示,2018年以來,市場上AAA級企業發行的一年期債券利率下行了超過210個基點。央行公佈的金融機構人民幣貸款平均利率只下行了5個基點(從5.71%降至5.66%)。

癥結在於市場利率向貸款利率的傳導不暢。

資料來源:Wind

今年8月16日召開的國務院常務會議,部署運用市場化改革辦法推動實際利率水準明顯降低和解決“融資難”問題。

什麼是市場化改革辦法?改革完善LPR就是。

完善LPR就像“修水渠”,目的是讓水流更加暢通,讓市場利率更明顯地帶動貸款利率下行。

資料來源:中國政府網

8月20日,新的1年期LPR有所下行,但下行不夠明顯。不少市場參與者認為,LPR具有壓降潛力。

9月4日的國務院常務會議也提出,要加快落實降低實際利率水準的措施。

這次LPR是如何下降的?

LPR=MLF利率+加點。MLF利率或加點變化,都可能引起LPR變化。

9月17日,央行開展新一次1年期MLF操作,利率3.3%,沒有變化。因此,這一次LPR下降通過壓縮加點的方式實現。

之前,1年期LPR是4.25%,同期MLF利率為3.3%,加點幅度為95個基點;如今,1年期LPR是4.20%,MLF利率仍為3.3%,加點幅度變成了90個基點。換句話說,是銀行通過“讓利”實現的。

但央行早有安排。

9月6日,央行宣佈降准,且採取全面+定向的降准方式。

央行方面指出,此次降准釋放資金約9000億元,有效增加金融機構支援實體經濟的資金來源,還降低銀行資金成本每年約150億元,通過銀行傳導可以降低貸款實際利率。

既然央行提前給銀行“減負”,那麼,銀行給實體“讓利”也就合情合理。

來源:中國人民銀行微信公眾號

LPR降息如何影響市場?

LPR下降利好股市,對人民幣匯率利大於弊,利空債市。

利好股市

一方面,從歷史經驗來看,國信證券研究發現,A股市場在央行啟動降息後的1個月、3個月內漲跌概率參半,而在首次降息後的6個月內上漲概率較大。行業方面,在央行首次降低貸款基準利率後的半年內,房地產和醫藥行業表現相對較好,而鋼鐵和銀行行業表現相對靠後。

另一方面,從邏輯分析的角度,LPR降息從三個角度利好股市:一是緩解企業財務負擔;二是有助於刺激需求,提振經濟增長,改善企業盈利增長預期;三是提振風險偏好。

降息利好高負債行業,這是最明顯的,另外,股市交易活躍也將惠及券商板塊。

哪些行業資產負債率高?

不妨看看下圖,非金融企業中,房地產、建築裝飾、綜合、公用事業、家用電器、汽車、鋼鐵、有色金屬行業資產負債率都比較高。

資料來源:Wind

20日早間,A股主要股指全線小幅高開,上證指數開盤漲0.18%。板塊方面,電腦、建築裝飾、建築材料、汽車等行業漲幅居前。

資料來源:Wind

利空債市

此次LPR下行,並非通過降低公開市場利率的方式。MLF等政策利率仍然構成債券收益率繼續走低的障礙。同時,LPR引導貸款利率下行,支援實體經濟發展,從基本面的角度不利於債市。

20日早間,國債期貨高開,10年期期債主力合約開盤漲0.06%。新一期LPR公佈後,10年期期債主力合約漲幅收窄,10年期國開債活躍券成交利率小幅走高。

資料來源:Wind

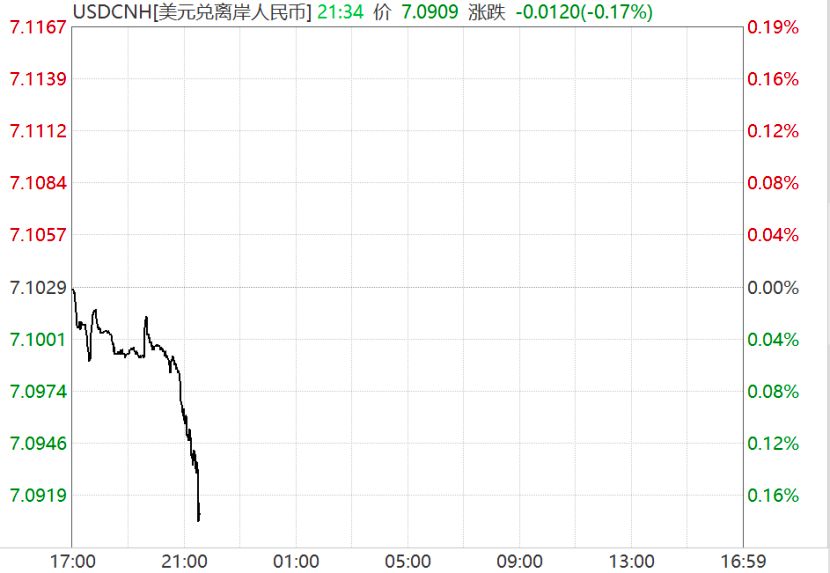

匯市:快速拉升

這次市場利率並未調整,對匯率影響不大,而降低貸款利率有助提振風險偏好和支持經濟增長,從基本面的角度利好人民幣匯率保持穩定。

20日早間,在岸人民幣兌美元匯率中間價報7.0730元,調升2個基點。新一期LPR公佈後,離岸人民幣兌美元匯率快速拉升。

資料來源:Wind

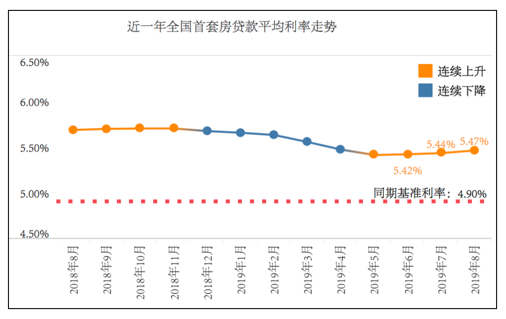

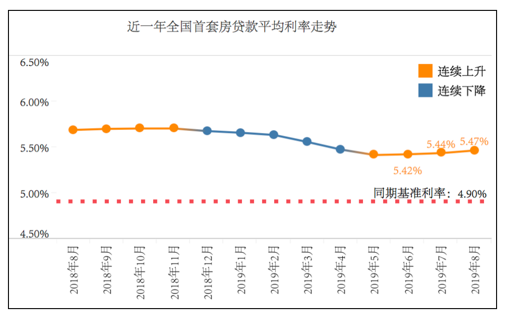

LPR如何影響房貸?

此次5年期以上LPR沒變!意味著部分地區房貸利率可能反而有所上漲。

8月25日,央行發佈公告,明確新發放商業性個人住房貸款利率有關事宜。

自今年10月8日起,新發放房貸利率將以最近一個月相應期限的LPR為定價基準加點形成。主要是在5年期以上LPR基礎上加點。

即:房貸利率=5年期以上LPR+加點

央行規定,首套房貸利率不得低於相應期限LPR,二套房貸利率不得低於相應期限LPR加60基點。

9月20日,5年期以上LPR沒變化,仍為4.85%,這意味10月份房貸利率正式“換錨”時或有不少銀行將調高房貸利率。

融360大資料研究院資料顯示,8月,全國首套房貸款平均利率為5.47%,二套房貸款平均利率為5.78%,分別相當於在5年期以上LPR(4.85%)水準上加了62基點和93基點。

資料來源:融360大數據研究院

在融360監測的35個城市共533家銀行分(支)行中,除了停貸銀行外,共有19家銀行首套房利率水準仍在當前基準利率上執行優惠政策,且都位於上海地區。116家銀行的二套房貸款利率水準低於5.45%(LPR+60基點),主要分佈在上海、廈門、天津、深圳、廣州等19個城市。

房貸利率新政10月8日起實施後,這些低於5.45%的二套房貸利率都要上調。

資料來源:融360大數據研究院

以北京為例:

中證君此前獲悉北京新的個人住房貸款定價基準為:首套商業性個人住房貸款利率不低於相應期限LPR+55個基點,二套商業性個人住房貸款利率不低於相應期限LPR+105個基點。

按照5年期以上LPR4.85%的水準計算,北京首套個人住房貸款利率下限是5.4%,二套房是5.9%。

目前北京地區大部分銀行執行的房貸利率是首套5.39%、二套5.88%,相比有了小幅提高。這也表明,在新的房貸利率政策下,嚴調控仍然是房地產市場的主線。

最新評論