由於2015年資本大規模外流,中國政策制定者想出了一個緩解人民幣壓力的計畫。他們可以通過向固定收益投資者敞開大門來吸引外資,並刺激對人民幣的需求。大型海外基金一直在尋找多元化投資的途徑,並可能希望在全球第三大債券市場獲得一些敞口。

2017年7月,中國開通了允許外國投資者通過香港進行投資交易的“債券通”之後,資金大量湧入,資金流入速度加快。但海外基金在2018年底開始撤出資金。

在某種程度上證明了多元化投資的價值的市場上,海外基金的熱情已經冷卻下來了。美銀美林的資料顯示,2018年中國政府債券在全球內表現最佳,收益率為7.7%,而美國國債收益率為0.8%。然而,這是以人民幣計算的,而人民幣兌美元下跌了5.4%。

更多地開放中國市場還不足以解除人們對地緣政治方面的擔憂。美國市場觀察人士說,中美貿易戰讓人民幣蒙受損失,也可能讓外國人在增持中國債券之前躊躇不前。去年10月,美國投資者減持了對中國發行的以美元計價的主權債券。主權債券只占中國發行的5年期國債的2%,低於2017年的20%。去年11月,中國最大的銀行工商銀行取消了在美國發售美元債券。

中國的政策制定者將繼續努力吸引債券投資者,高盛集團預計中國將計畫讓人民幣升值。這其中包括改革監管措施以使中國債券被納入全球債券指數。一個重要的里程碑可能會在4月份到來:屆時,中國債券將開始被納入彭博巴克萊全球綜合指數,前提是達到了可獲得性和透明度的某些標準。需求仍有增長空間:摩根士丹利表示,迄今為止,債券的主要非中國買家一直是主權財富基金和央行,“很少”有非官方資產管理公司購買。

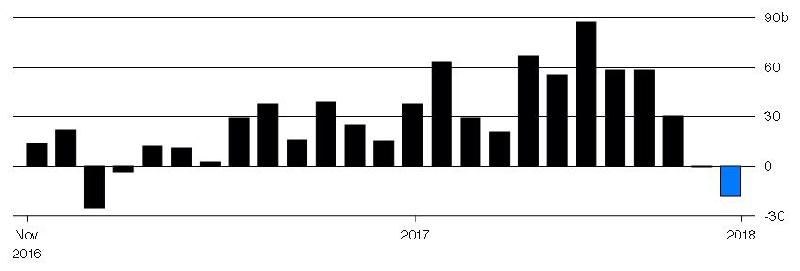

外國投資者持有的中國債券

月度變化,以人民幣為單位

資料來源:中國債券資訊網,彭博社

渣打銀行中國宏觀戰略主管Becky Liu表示:“資本流入,尤其是流入債券市場的資本,將對中國的國際收支平衡非常關鍵,因為在貿易戰和經濟結構調整的背景下,經常帳戶將進一步惡化。”中國的貿易順差正在消退,一些經濟學家甚至預計,未來幾年中國將轉向出現持續的經常帳戶赤字。如果中國債券市場獲得大量海外資金,這將有助於為赤字融資,同時又不會累積危險的外幣債務。

對未來幾年資本流入的預估差異很大,摩根士丹利預計長期內有7600億美元的資金流入中國市場,高盛預計到2022年底外資流入的金額為1萬億美元,而瑞銀資產管理估計到2020年有3萬億美元的外資流入。摩根大通資產管理駐香港的固定收益投資組合經理Jason Pang說,他的公司近幾個月來一直在增持中國債券。他說:“我們是否會增持更多將取決於貿易戰。”

最新評論