上市後,騰訊為第一大股東,持股20.1363%,紅杉中國持股11.4368%,其他投資者持股53.7478%。從投資的輪次和金額來看,騰訊、紅杉中國、高瓴資本、今日資本等都成為“大贏家”。

創業8年後,中國最大O2O公司美團點評終於上市了。

北京時間9月20日,美團點評正式登陸港交所上市,股票代碼為3690,發行價69港元,開盤價72.7港元,總市值3992億港元。

“吃”出來的500億美元

美團點評發家於團購業務,在經過幾輪大戰之後,已經成長為國內最大的服務業電子商務平臺之一。中國電子商務已經發展了很多年,但是美團點評做的不一樣。美團做的不是實體商品的電子商務,而是吃喝玩樂服務業。細分來看,“吃”最重要。

美團上市前,王興曾公開表示,“全世界互聯網行業就是O2O的歷史,從線下到線上的過程。美團在需求側,截止到今年4月的一年時間裡,有3.4億人在平臺上面花過錢。”這意味著,平均每4個中國人就有一個在美團上買過單。

招股書披露,2017年,美團完成交易筆數超過58億,交易金額約3570億元。其中,年度活躍商家為440萬,年度交易使用者數達到3.1億。此外,招股書還對近三年使用者資料進行了分析。

2015年至2017年,年度交易使用者數分別為2.06億、2.59億、3.1億;每位元交易使用者平均每年的交易筆數分別為10.4筆、12.9筆、18.8筆。目前,美團平臺的線上商家數量從2015年的300萬增長至2017年的550萬,同期活躍商家從66%升至80%。

美團的收入主要來自於三個部分:餐飲外賣、到店及酒旅、新業務及其他,其中,餐飲外賣收入占比從2015年的4.3%增長至2016年的40.8%,2017年則進一步增長至62%,首次超過到店酒旅的占比。2017年到店酒旅收入占比為32%,新業務及其他占比為6%。可以看到,以餐飲外賣為主的“吃”業務依然佔據主導地位。

面對外賣市場近3000億的規模,美團上市必然會在吃喝玩樂的服務行業佔據更多的優勢。

值得注意的是,目前,美團到店、酒店業務的毛利率則高達88%,已經基本觸頂,但餐飲外賣業務的毛利率僅為9.3%,從成長性上看,餐飲外賣業務還有更強的盈利空間,這也是美團未來實現盈利最重要的途徑。

打造“超級平臺”

對於美團來說,2012年是至關重要的一年——王興提出“T型”戰略。橫是主業團購,豎是電影、酒店、旅行等垂直細分領域,橫向做大規模,做到行業第一,縱向深入各個垂直領域。也就是說,在“吃”的基礎上建立一個技術平臺,支撐吃喝玩樂多個品類。

王興喜歡自己革自己的命,實際上,美團的擴張邏輯非常清晰,並且從未偏移。從早期的美食和電影,到後來的本地生活O2O服務,美團一直想圍繞“吃”核心,打造一個消費者、商戶、平臺都能參與的閉環體系。

2015年,美團點評連接商家與消費者兩端,基於“到店、到家、旅行、出行”四大場景形成業務體系,聚焦高頻吃喝玩樂購的消費經濟,實現線上線下協同,並以此收割居家生活長尾消費。

到店場景以原有團購業務為核心,到家場景以外賣、生鮮零售為核心,旅行場景以旅遊酒店業務為核心,出行場景以美團打車、摩拜單車為核心工具。其中前三個場景是公司原有業務基礎上的組織整合和劃分,出行場景是美團點評完善與銜接到店、到家與旅行場景閉環的關鍵一步。

針對消費者,美團點評利用綜合平臺的“到店、到家”等多種場景和高頻業務滿足用戶多元化和分散化需求,吸引用戶流量,通過“酒旅、出行”等低頻業務的交叉銷售實現流量轉化和變現。針對商家,美團點評分別從行銷、物流、經營、IT、供應鏈和金融六個維度為其賦能,提升商家服務效率。

“在科技變革的前半段,因為風險非常大,所以需要用小團隊去探索;但到了後半段,紅利變小,整合成為了釋放紅利的方式。這時候多業務的公司會比單一業務公司更有優勢。”王曾在一次採訪中提到。

通過一系列操作和整合,如今美團已不單純是一家互聯網公司,而是變成如阿裡、騰訊一樣的巨頭——“吃”這一剛需正在成為“超級平臺”的天然流量入口。

騰訊持股20%,王興持股11%,紅杉中國成大贏家

“燒錢燒出來的本地生活巨頭”,並非坊間戲言。與小米早期投資人獲得數百倍回報類似,業內人士預計,美團點評上市,或將為其早期投資方帶來天價投資回報。

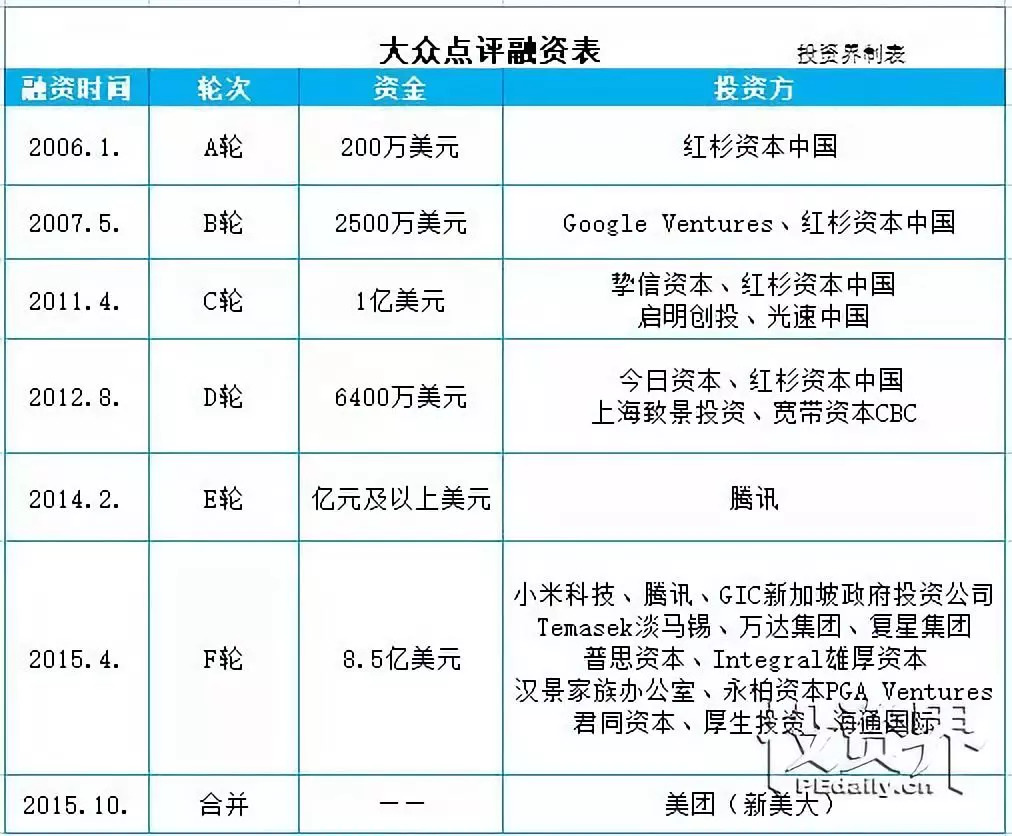

美團創立以來,歷經8輪融資,總額近85億美元(550億元)。

如果加上點評與摩拜併入美團之前各自的融資,總額超900億元。

上市後,聯合創始人、董事長兼首席執行官王興持股11.4386%,聯合創始人兼高級副總裁穆榮均持股2.5141%,聯合創始人兼高級副總裁王慧文持股0.7264%。

騰訊為第一大股東,持股20.1363%,紅杉中國持股11.4368%,其他投資者持股53.7478%。從投資的輪次和金額來看,騰訊、紅杉中國、高瓴資本、今日資本等都成為“大贏家”。

紅杉是美團最早期的投資人,並一直長期支持和見證美團成長。“第一次見沈南鵬,簡單的相互介紹之後,他居然沒有讓我詳細闡述商業計畫或業務資料,因為他已經做過很多功課,對商業模式有很清晰的看法,甚至是比創業者更清晰的判斷。這才是真正厲害的投資人。”王興曾回憶,不論是紅杉在美團發展最早期的第一筆投資,還是後續參與多輪融資,以及在美團發展過程中每一個重要節點,紅杉都與美團站在一起。

高瓴資本創始人兼CEO張磊是王興的飯友、書友以及最重要投資者之一。就在9月1日,美團緊張準備投資者推介會的間隙,王興與張磊在香港一家酒店約飯,並深聊到近淩晨兩點。張磊對王興的大格局價值觀頗為欣賞。

“美團的業務擴張、開疆拓土,看似霸王槍法,大開大合,讓人難以歸類,無從對標。但透過縱橫八方的業務邏輯,你會發現,王興其實一直是堅持以第一性原理思考問題,美團無不在為所切入領域提升效率,為用戶創造價值。在這個層面上,王興的關注核心,突破邊界,其實與高瓴‘最好的護城河就是不斷地、瘋狂地創造長期價值’投資理念,不謀而合。”

在美團逐漸壯大的背後,高瓴資本從D輪融資開始進入,到此次IPO融資,一直堅定支持未曾中斷,是美團最重要的財務投資者之一。

2015年,美團與大眾點評合併,2016年,“風投女王”徐新重倉合併後的美團點評。那時候,王興處境算不上安穩。各項業務都在燒錢,兩個公司團隊處於磨合階段,競爭對手阿裡在側,融資艱難。

別人觀望之時,徐新卻篤定,美團正在成為超級平臺;好久沒見到這麼厲害的團隊;除外賣虧損外,其他業務都有自我造血能力。更何況,外賣將來也會賺錢。她認為,這個超級平臺未來增長到千億美金規模指日可待。2017年10月,美團F輪融資時,徐新再次出現在投資者名單中。

如今,美團順利上市,在締造億萬富翁的同時,背後這些VC/PE也將賺得盆滿缽滿。

是造血者,也是佈道者

在2018年獨角獸紮堆上市的大環境下,外界對於美團的關注度達到頂峰。這是一家處於風暴漩渦中心的公司:殺伐決斷、四面樹敵,看似成為全服務平臺,但在涉足的所有領域中,都鮮有達到1+1>2的疊加效應。

去年媒體採訪王興,王興說“太多人關注邊界,而不關注核心”。比如他對業務和競爭的看法,他認為不要期望一家獨大,也不要期望結束戰爭,所有人都要接受競合才是新常態,同時,他認為太多思考邊界和終局是錯誤的。

於是,邊界和終局這兩個詞在採訪中高頻出現。長久以來,圍繞美團和王興的討論都存在一個誤區:邊界是否存在,遊戲到底是有限還是無限?這將決定美團點評未來發展走向。

美團曾經是一家團購公司,後來開始賣電影票,它還被認為是一家外賣公司、餐飲公司或是旅行公司,還進入了打車市場、支付市場,甚至開起了線下零售店。可以說,在美團的每一個細分領域,都有競爭者。

據不完全統計,美團業務分佈在餐飲、外賣、旅遊民宿、到店綜合、家政服務、出行、共用單車、泛娛樂、金融等9大領域,有盒馬鮮生、餓了麼、攜程、滴滴等各領域的強勁對手,其中,4-5個領域時常開啟燒錢大戰或處在燒錢階段,其他如到店綜合、家政服務、泛娛樂和金融等領域,美團或處在追趕龍頭的階段,或競爭激烈,並無形成明顯優勢的業務。

通過燒錢進入別人領地,並試圖顛覆比自己更加專注、強大的公司,這是美團正在走的路。有人說,美團是一家互聯網公司;有人說,美團正在變成一家平臺公司;誰也說不準,未來會不會變成一家投資公司?

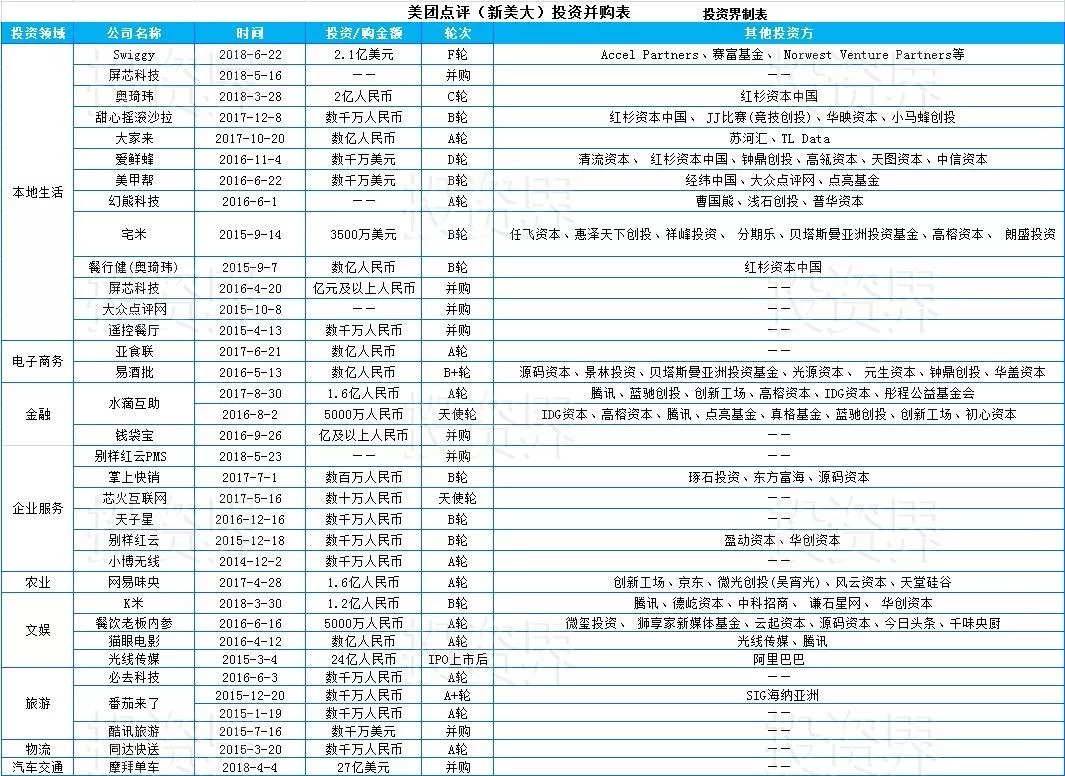

過去幾年,美團點評一方面面對阿裡、攜程這些巨頭的競爭拓展業務,另一方面也進行了很多投資佈局,尤其在餐飲及其上下游建立了生態閉環。

投資界統計發現,截止2018年6月,美團點評已直接參與33起投資、並購,相繼投資屏芯科技、K米、錢袋寶、美菜、餐飲老闆內參、智慧圖、易酒批、水滴互助等多個企業,涉及本地生活、電子商務、金融、企業服務、農業、文旅、汽車交通、物流等多個領域。

美團點評到底想做什麼?或許從它的投資版圖中可以窺見一二。

從表格中眾多領域的投資走向來看,美團點評在過去三年多的投資中,高度聚焦在本異地生活服務的產業鏈上下游,其目標是構建完整的餐飲生態平臺,並快速在酒旅、綜合領域完成生態佈局。三者向行業橫向、縱向延伸,打造一個吃住行遊購娛的超級平臺。

美團點評如何定義自己,或許將決定著上市之後的命運。

最新評論