近日,高盛發佈《2020全球經濟展望》,高盛表示,為應對更寬鬆的金融環境和國際貿易關係的大幅改善,預計2018年初開始的全球經濟放緩將很快接近尾聲。儘管在寬鬆政策和貿易的影響下,2020年GDP增長率可能僅從今年的3.1%溫和增長至3.4%,但高盛預計,經濟增長將會逐漸加快。

此外,高盛表示,2020年全球經濟衰退的風險依然有限,平坦的收益率曲線只是部分的反映出了長期溢價的結構性下降,同時,低失業率對通脹和貨幣緊縮政策的預測價值也已經下降,因此,它們對經濟前景的參考價值在逐漸減弱。

從國家層面上看,高盛稱對美國經濟增長將逐步改善的信心最高,因為美國的需求對金融狀況最為敏感。至於英國,預計脫歐的阻力將會出現逆轉,財政政策也會偏向寬鬆;歐洲和日本的經濟增長會更為緩慢,因為歐洲的財政刺激措施依舊有限,而日本的經濟增長可能會因10月份消費稅上調而出現負面影響。

在許多發達經濟體,高盛預計勞動力市場將持續改善,工資增長將面臨上行壓力,因為工資增長可能會將單位勞動力成本推高至央行設定的通脹目標之上。考慮到穩定的通脹預期,核心價格通脹水準應保持在有限範圍內,價格菲力浦斯曲線比工資菲力浦斯曲線要平坦得多。

2020年,多數發達市場的央行仍將按兵不動。不過,至少在明年年初,貨幣政策依然會偏向寬鬆,尤其是在增長疲弱、通脹遠低於目標水準的歐元區以及日本。高盛預計一些新興市場和較小的發達市場可能會進一步降低利率。

明年早期時候,全球經濟增長將略有改善、衰退風險有限、貨幣政策較為寬鬆,這些因素將會為金融市場提供一個良好的背景。不過,在美國總統大選前夕,市場可能會擔心企業稅的提高將侵蝕利潤,高盛表示,即便拋開政治不談,工資的增長似乎也將註定會在未來幾年降低企業的利潤率。

經濟疲軟緣何而起?

一年前,高盛曾預測全球經濟增長將從2017-2018年的3.8%放緩至2019年的3.5%,主要有兩個原因:美國減少了財政刺激;金融環境收緊。

事實上,全球經濟放緩的速度比高盛預期的還要快。從GDP增速來看,表現不及預期的國家集中在歐洲(尤其是德國)、澳大利亞、以及阿根廷、巴西、墨西哥等幾個大型新興市場經濟體。相比來看,其它的一些大型經濟體的增長相對符合預期,如中國和美國;中歐和東歐的一些新興經濟體的表現則好於預期。

那麼,經濟疲軟背後的原因是什麼呢?高盛認為是金融市場和商業信心連續受到了負面的衝擊。

自2018年四季度起,受到歐洲等國家經濟資料的負面影響、以及美聯儲鷹派的政策衝擊,引發全球風險資產的大幅拋售。10月初,美聯儲主席鮑威爾“偏鷹派”的發言證明了這一點。高盛的美國金融形勢指數(FCI)顯示,2018年Q4是除金融危機之外,收緊力度最大的一個季度,達到100個基點。

到了2019年春季,由於美聯儲不再進一步加息,FCI有所回落。但隨後,市場再次面臨了幾輪貿易緊張局勢的升級,以及英國脫歐談判所帶來的日益增長的不確定性。

衰退風險依然受限

部分市場參與者擔憂,全球經濟將面臨硬著陸。據媒體一項調查顯示,預計美國經濟在未來12個月內進入衰退的可能性為33%。

然而,高盛則表示衰退的風險要低得多,概率大約在20%左右。一部分的原因是,其認為許多預測者的衰退模型中誇大了平坦收益率曲線和低失業率等因素的重要性。因為許多常用的收益率曲線被期限溢價的急劇下降所扭曲,這使得平坦的收益率曲線比過去更頻繁,也更沒有意義。相比過去而言,隨著菲力浦斯曲線更為平坦,通脹預期更穩定,使用低失業率作為預測經濟過熱或貨幣緊縮的指標則顯得不那麼可靠了。

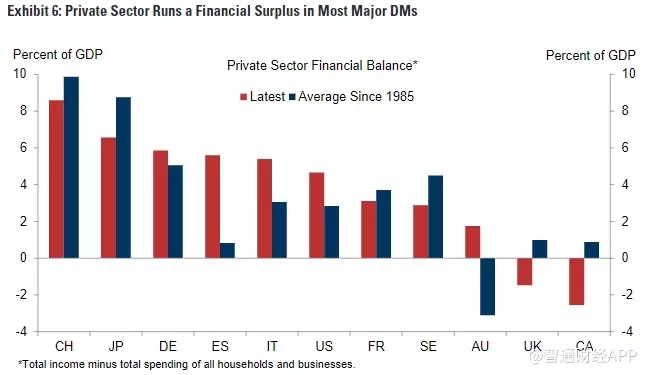

而支撐高盛維持相對樂觀的看法更廣泛的原因是,從私營部門的財務平衡水準來看,大多數發達經濟體的家庭和企業的財務狀況都非常好。如下圖所示,幾乎所有世界主要經濟體的私營部門都有相當大的財政盈餘,大致與長期平均水準相當,這在之前的長期擴張階段是不常見的。而目前美國以及其它經濟體正經歷有史以來最長的擴張期,私營部門盈餘是一個好的信號。

各國表現不一

儘管未來幾個季度的增長資料比去年同期更為樂觀,但高盛表示,全球最大的幾個經濟體在增長力度和其對增長的信心方面仍存在一些重大的差異。

高盛認為,美國經濟正在改善,原因有三。首先,在經歷了2018年和2019年初的放緩之後,抵押貸款利率的大幅下降為房地產市場復蘇注入了活力。房地產的結構性前景仍然強勁,因為建築活動水準仍然遠遠低於人口需求,而且按季節調整後的房屋空置率現已降至38年來的最低水準。其次,高盛預計消費者支出的強勁勢頭將超過企業投資的疲弱勢頭,與歷史上“領先-滯後”模式相符。第三,庫存調整對商品部門產出的拖累可能已接近尾聲。高盛表示,以上三個因素將可能刺激美國經濟實現溫和的增長。

至於歐洲,其情況要比美國糟糕的多,因為平均增速已經放緩至明顯低於趨勢的速度,德國、義大利和英國等大型經濟體正在收縮。

不過,歐洲製造業出現了企穩的跡象。此外,高盛還預計歐元區將出臺適度增加約0.3個百分點的財政刺激,綜合來看,到2020年,歐元區的年化增長率料從目前的0.2%水準上升到略高於1%的水準,雖然僅略高於趨勢水準,但可能足以讓大多數國家的市場持續復蘇。

央行料按兵不動

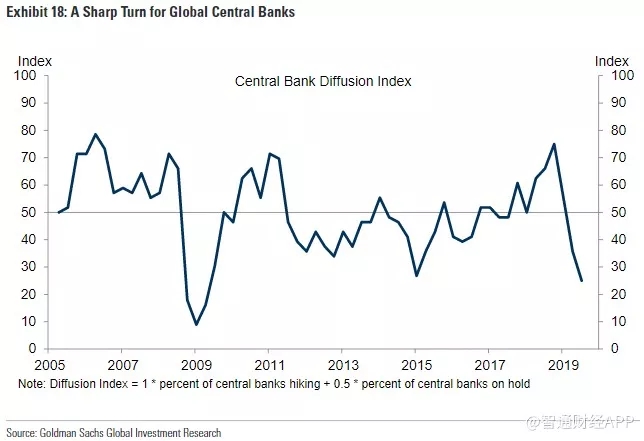

過去一年,貨幣政策的轉變比高盛預期的要溫和得多,美聯儲官員從2018年全年的加息轉向過去3個月降息75個基點。其他國家的央行也紛紛效仿,尤其是在新興市場。下圖顯示了全球央行自全球金融危機以來經歷的最劇烈轉變。

然而,根據對經濟增長略高於趨勢水準和2%通脹率的預測,高盛預計2020年美聯儲將會採取“按兵不動”的策略。不過,高盛預測的風險仍略有下降的一個原因是,預計美聯儲將調整其政策框架,轉向平均通脹目標制,即在商業週期的這個階段通脹率略高於2%。但美聯儲官員可能不會死板地實施這一新機制,除非經濟活動再次出現疲軟或金融狀況出現大規模緊縮,否則2%的通脹率將不足以成為進一步降息的充分理由。

此外,高盛預計歐洲央行將把每月200億歐元的量化寬鬆計畫維持到2021年底。日本、加拿大可能會進一步降息,如果英國退歐出現意料之外的惡化,預計英國也有可能降息。

在新興市場的部分地區,短期內仍有可能降息。特別是土耳其、俄羅斯、墨西哥、巴西、南非和埃及,在低於潛在增長率或低通脹的背景下,高盛預計這些國家將會有更大的波動。

企業利潤率或繼續承壓

2020年最大的事件可能是11月3日的美國總統大選。目前市場預測顯示,民主黨在參議院獲得多數席位的可能性為36%。

而在市場預測領先的四位民主黨人士都提議至少部分廢除2017年的減稅和就業法案(TCJA),該法案將聯邦法定企業所得稅稅率從35%降低到21%。

如果民主黨在參議院哪怕是贏得一點點的多數席位,高盛預計公司的稅率則有望被提高。根據高盛的投資組合策略師估計,完全廢除該法案將使標準普爾500指數2021年的收益減少11%。

如果民主黨無法獲得統一的控制權,那麼美國的稅收政策可能在2023年之前都不會發生改變。然而,在大多數經濟體,單位勞動力成本的增長速度快於價格的增長速度,因此,更高的勞動份額可能會以利潤為代價,這也是高盛預計2020年大多數發達經濟體利潤增長將相當緩慢的原因之一。

因此,從市場的角度來看,高盛對2020年的預期比對衰退風險和央行政策相對樂觀的預期更為複雜。在利潤和金融資產表現好於工資和實體經濟的很長一段時間之後,未來幾年可能會出現相反的情況。

如果勞動力市場過度緊縮,利潤率的下行壓力可能會變得更大,企業要麼是大幅推高價格(從而促使央行大幅加息),要麼是大幅削減投資和招聘,以削弱總需求(從而導致經濟衰退)。

但到2020年,高盛仍預計波動幅度不會太大,全球經濟將迎來又一個進步之年。

最新評論