停牌2個月之後,錦州銀行(00416.HK)2018年年報依然“難產”,而就在這時,該行的審計師換了。5月31日晚間,該行公告顯示,原審計師安永辭任,新聘國富浩華(香港)會計師事務所補缺;直至公佈去年業績,該行將繼續停牌。

在業內看來,錦州銀行年報難產,和該行真實不良貸款的認定和計提方案有直接關係。

原審計師安永的辭任函裡,再次強調了3月29日公告財報延期披露時一樣的原因——“安永注意到有跡象顯示銀行向其機構客戶發放的某些貸款實際用途與其信貸檔中所描述用途不一致”,安永要求提供額外證明檔“以證明客戶償還貸款的能力及該等貸款的實際用途。”

很顯然,錦州銀行與安永就此問題仍未達成一致。

資料顯示,去年城商行不良率上升較快,相比上市城商行不良貸款率穩中向好,在業內人士看來,部分重點城市非上市城商行不良貸款率抬升是行業整體不良上行的主因;數位業內人士在受訪時也談到,城商行不良率上升,這背後是銀行業不良認定趨嚴,而和銀行業不良率區域分佈類似,部分重點城市的城商行不良也呈現“北高南低”態勢。

還是一樣的原因,年報仍難產審計卻換了

錦州銀行(00416.HK)繼今年4月1日公告延遲公佈2018年年報並停牌暫停交易,兩個月後,年報仍然“難產”,審計師卻換了。

5月31日晚間,錦州銀行發佈公告稱,董事會及其審計委員會於5月31日接獲安永華明會計師事務所(特殊普通合夥)及安永會計師事務所(文中統稱“安永”)辭任函,提出即時辭任該行核數師。

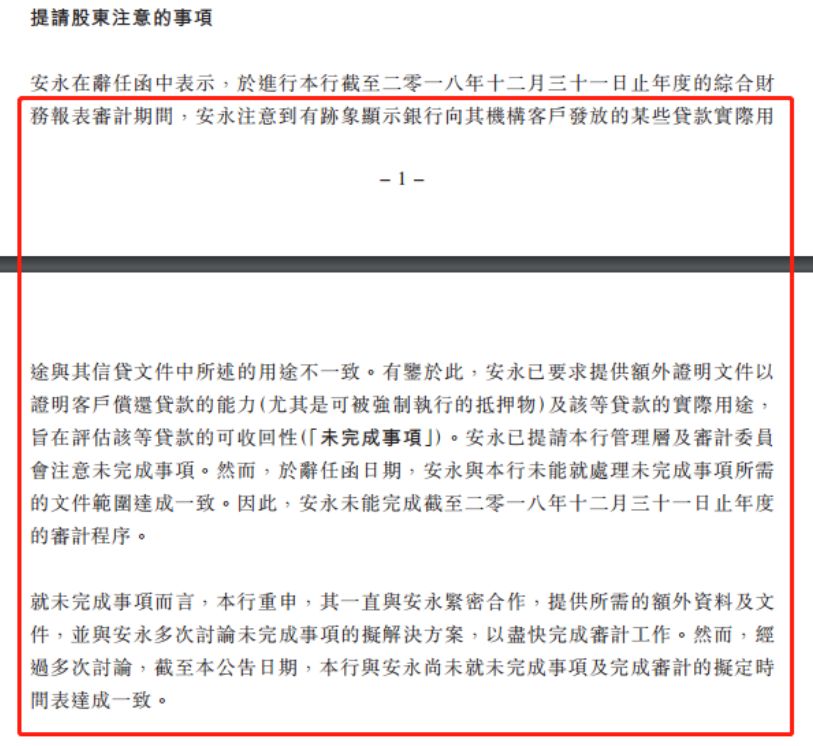

安永在辭任函中表示,在進行錦州銀行截至2018年12月31日止年度的綜合財務報表審計期間,安永注意到有跡象顯示銀行向其機構客戶發放的某些貸款實際用途與其信貸檔中所述的用途不一致。有鑑於此,安永已要求提供額外證明檔以證明客戶償還貸款的能力(尤其是可被強制執行的抵押物)及該等貸款的實際用途,旨在評估該等貸款的可收回性(“未完成事項”)。

安永稱,于辭任函日期,安永與錦州銀行未能就處理未完成事項所需的檔範圍達成一致。因此,安永未能完成截至2018年12月31日止年度的審計程式。錦州銀行也在公告中表示,經過多次討論,至5月31日公告日,與安永尚未就未完成事項及完成審計的擬定時間表達成一致。

安永辭任後,錦州銀行董事會已決定委任國富浩華(香港)會計師事務所為其新任核數師,以填補空缺。正式委任尚待目前正在進行的審計委任接納流程完成後生效。錦州銀行表示,將盡最大努力協助新核數師完成去年年報審計工作,預計8月底刊發去年業績。

最早在3月29日,錦州銀行曾發佈公告稱財報延期披露,審核程式沒完成,因為核數師需要該行向其機構客戶提供的某些尚未結清餘額的貸款,需要額外時間提供核數師所需資料;5月14日,該行進一步的公告,表示相關資產撥備計提方案未達成一致。

“核數師所需有關資料和檔主要是關於該行向其機構客戶提供的某些截至2018年12月31日尚未結清餘額的貸款,以進一步說明並證實該等交易的商業邏輯及其真實性和合理性以及該等貸款的還款來源,從而最終與該行就相關資產撥備的計提方案達成一致。”錦州銀行公告中稱。

錦州銀行股份有限公司成立於1997年1月,由錦州市15家城市信用社、錦州市城市信用合作社聯社整體改制而成,2008年4月更名為錦州銀行股份有限公司;2015年12月,在香港聯合交易所掛牌上市。截至2017年末,錦州銀行在全國設有232家營業機構,發起設立錦銀金融租賃有限公司和7家村鎮銀行。

錦州銀行股權結構較為分散。自2015年末以來,該行始終沒有持股5%以上的股東,截至2018年6月末,第一大股東為榮成華泰汽車有限公司、持股比例4.68%,其他前五大股東依次是中企發展投資(北京)有限公司(持股3.92%)、銀川寶塔精細化工有限公司(持股3.69%)、錦程國際物流集團有限公司(持股3.15%)、青州泰和礦業有限公司(持股2.65%),均為分佈在多省的產業民營資本。

年報“難產”癥結

券商中國記者在5月27日曾有過報導,在業內看來,審計和錦州銀行的爭議焦點,在該行真實不良貸款的認定和計提方案。

隨著新金融工具會計準則生效、監管要求各地區銀行對逾期90天以上貸款均納入不良,去年以來,部分地區城商行、農商行的不良風險暴露出來。

華東某大型券商銀行業首席分析師告訴記者,“之前有個情況是,一些城商行、農商行的不良貸款確認不嚴格,在不良貸款認定口徑上有不足,再加之銀行客戶以中小企業為主,受經濟週期影響、經營環境有邊際惡化,一旦集中認定不良貸款,問題就出來了。”

券商中國記者5月份曾統計,截至目前,公開發行債券的銀行中有15家延遲披露財報,除了錦州銀行之外,還有吉林銀行、邯鄲銀行等城商行,原因也均歸於審計機構。

吉林銀行近日“姍姍來遲”的2018年年報顯示,該行去年資產規模同比下滑了10.84%,去年全年淨利潤11.23億元,比上年同期的28.98億元大幅下滑了61.25%;去年末風險資產占表內資產比69.61%,比上年末上升了12.5個百分點;不良率從2017年末的1.72%攀升至2.85%;撥備金額增大,也明顯拉低了該行的撥備覆蓋率,截至2018年末,該行撥備覆蓋率為150.19%,比年初下降了21.45個百分點。

據錦州銀行2018年半年報,截至去年6月末,該行發放貸款和墊款餘額為2406.09億元,其中逾期90天以上貸款餘額為32.22億元,不良貸款餘額為31.33億元,不良率1.26%,比年初提升了22BP,該行稱,主要是受國家宏觀經濟不確定因素影響,個別行業客戶經營出現困難。

而截至去年6月末,該行關注類貸款高達3.3%,比年初提升1個百分點;此外,不難判斷,經過半年到2018年年末,將還有部分新增部分逾期貸款。

隨著監管對不良認定趨於嚴格,若逾期90天以上貸款全部被納入不良,截至2018年6月末,錦州銀行的不良貸款規模將較年初翻一倍、達到64億元,其中逾期三個月以內貸款規模比年初增加了2.6倍。

錦州銀行2018年半年報,截至去年6月末,該行資產總額為7483.92億元,較2017年末增長3.5%; 發放貸款和墊款2406.09億元,較2017年末增長15.1%;存款餘額3516.27億元,較2017年末增長2.7%。

在2013年至2016年間,錦州銀行資產總額每年均保持40%以上高速增長,而2017年資產增速下降至34%、2018年上半年資產增速更是近乎停滯,一大關鍵是,該行投資類資產規模占比長期維持在45%~65%的高位,而信貸資產卻僅占三分之一,投資類資產流向非標和票據,這也被外界認為,“真正的不良貸款,可能隱藏在投資資產中,而此類資產真實品質難以穿透。”

城商行不良率緣何明顯上升

華泰金融研報指出,銀行業2018年資產品質整體向好,但分化格局加劇,大行向好而城商行承壓。2018年末,大型銀行、股份行、城商行、農商行不良貸款率分別為1.41%、1.71%、1.79%、3.96%,分別較該年9月末-6bp、+1bp、+12bp、-27bp。相比大型銀行、農商行不良貸款率大幅下降,股份制銀行基本平穩,城商行繼續上升較快。

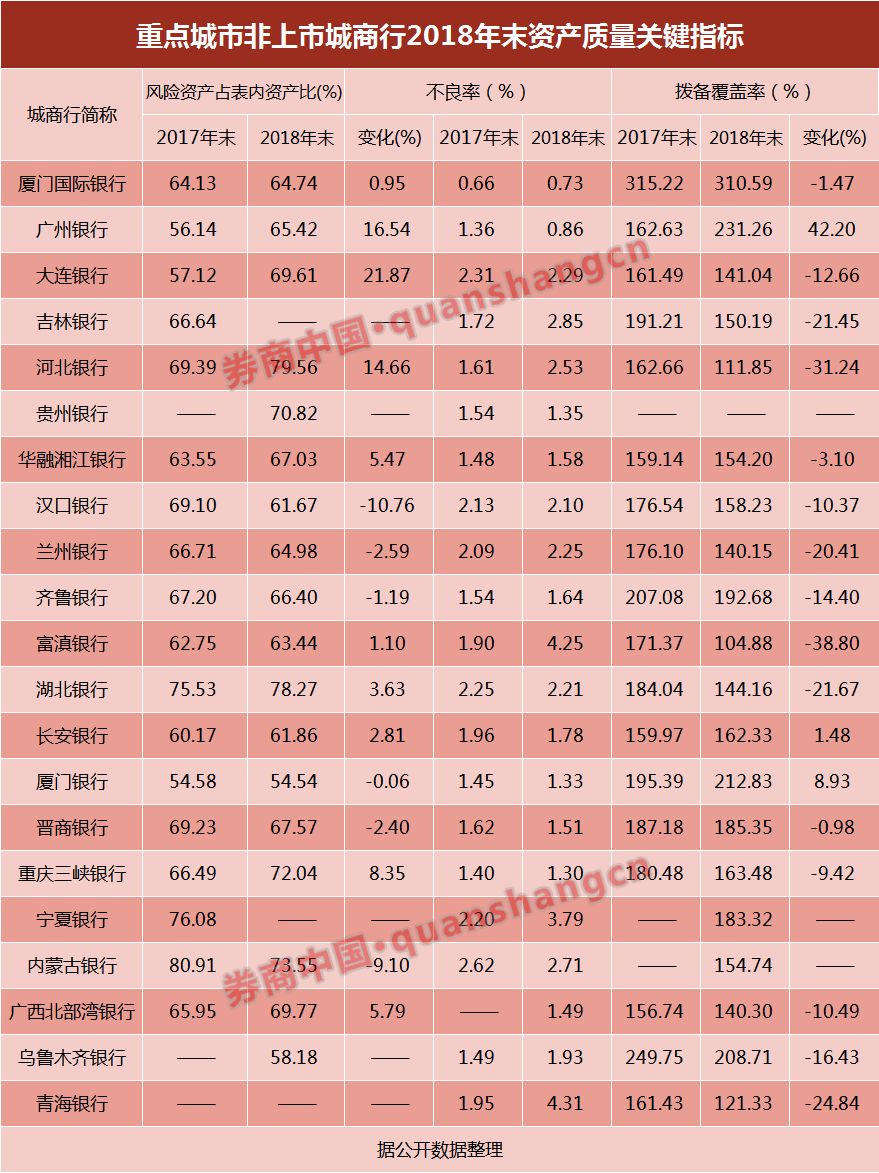

相比上市城商行不良貸款率穩中向好,近期部分非上市銀行披露的2018年年報資料則顯示,部分城商行不良率大幅抬升。雲南省最大的城商行富滇銀行去年末不良率高達4.25%,而2017年末該數據為1.9%;寧夏銀行去年末不良率為3.79%,同比上升了2.35個百分點;青海銀行去年末不良率為4.31%,同比上升了1.59個百分點。

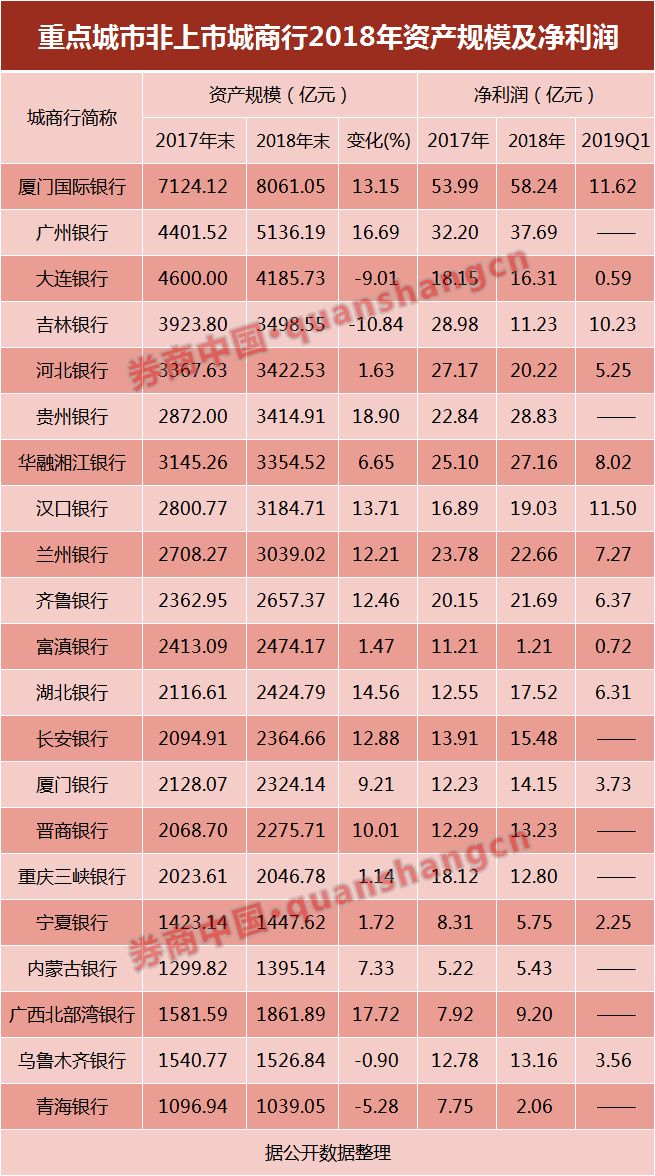

而由於不良貸款規模、不良貸款率的提升,撥備金額勢必增大,也拉低了當期淨利潤。上述富滇銀行去年淨利潤同比大幅減少90%,背後就是不良貸款認定趨嚴,逾期90天以上貸款被全部納入不良,確認資產減值損失同比增長112%;此外,該行去年末撥備覆蓋率為104.88%,減少了約40個百分點。

重點城市非上市城商行的不良指標資料中,區域性關聯關係很明顯。

很明顯的是環渤海地區銀行,吉林銀行、大連銀行、河北銀行去年末的不良率均大幅攀升、分別達到2.85%、2.29%、2.53%;去年末撥備覆蓋率也分別下滑了21.45%、31.24%和12.66%;逾期90天以上不良貸款口徑認定趨嚴,給區域內銀行帶來較大的不良資產核銷壓力,去年淨利增速也大幅下滑,吉林銀行去年淨利潤不到上年的一半。

這和各地銀監部門披露的區域銀行業金融機構資產品質情況類似,區域不良率“北高南低”態勢延續。

去年末,儘管東北、西部、環渤海區域銀行業不良率已同步持平或有所下降,比如山西省銀行業連續兩年實現不良“雙降”,去年不良率3.04%,同比下降了0.47個百分點,但放在全國來看仍處於高位;這之中,吉林地區銀行業不良率達4.28%;甘肅銀行業金融機構不良率高達5.04%。

華東某券商資深銀行保代人士告訴記者,歷史情況等多方面原因,一些銀行在不良貸款認定口徑上做得不是很實,按監管要求暴露真實不良,必須計提或核銷,部分城商行、中小銀行受到的影響較大,分區域看的話,“江浙滬銀行資產品質,相比中西部、東北等地區相對會好一些。”

不過他也提醒,透過財務資料瞭解背景,不是簡單看到不良上升是風險,不良率等指標上升,並不是說銀行的資產品質在下滑,而是認定口徑變了,從長期來看,銀行業水分擠幹有利於今後穩健長足發展。

原標題:年報出不來,審計師安永又選擇辭任!這家銀行到底怎麼了?

最新評論