曾經金領保代,如今卻為出路發愁!

近日,一位券商投行員工的感慨引發熱議,“業務不怎麼樣…感覺好迷茫…想跳槽去律所或者四大…”萌生退意的一番感慨,讓不少投行人士感同身受。

都說今年是券商投行的寒冬,那投行業務到底有多冷,我們來看五大資料:

1、六成券商投行年內無一IPO進項

目前擁有保薦資格的券商共有93家,年初至今仍有53家券商在IPO主承銷收入上“未開張”,該項業務收入為零,占93家擁有保薦資格券商的57%。

2、IPO承銷收入創四年最差紀錄

今年以來,共有40家投行有IPO專案主承銷收入,累計實現收入50.6億元,較2017年同期的141.18億元同比下降64.16%,創2015年以來的最差承銷收入紀錄。

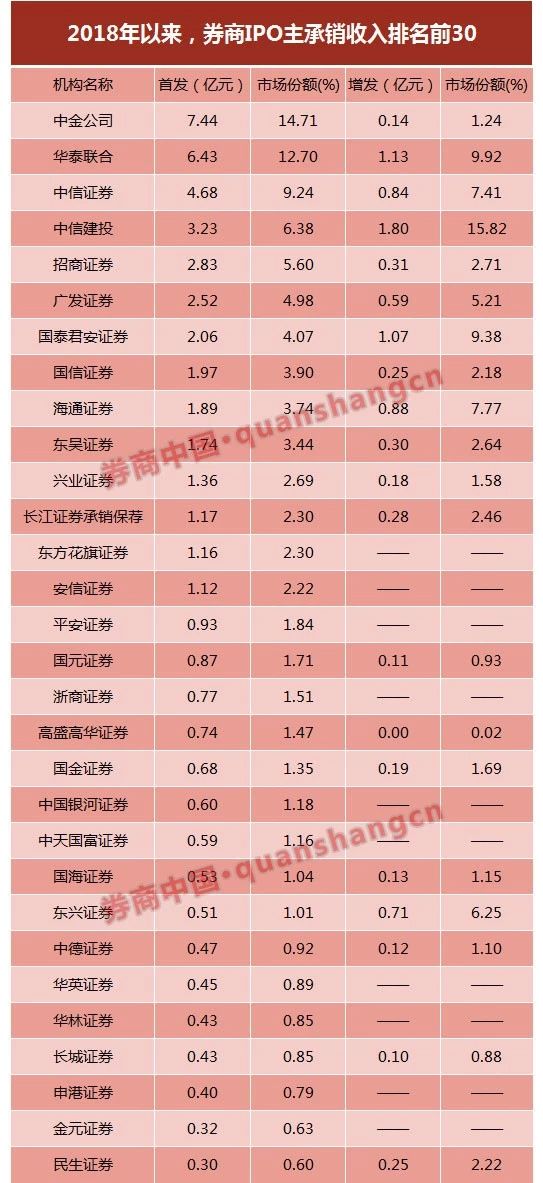

3、中金華泰中信佔據四成市場份額

中金公司、華泰聯合、中信證券的首發主承銷收入位居行業前三,今年以來分別實現首發主承銷收入7.44億元、6.43億元和4.68億元,佔據市場份額14.71%、12.7%和9.24%。

4、前5券商市占率四年來首次突破40%

頭部券商在投行業務上的優勢越發明顯,年內前5名券商的IPO主承銷收入達到24.61億元,合計佔據48.62%的市場份額,是2015年以來首次突破40%。

5、年內IPO數量驟減近八成

今年以來,A股市場共發行IPO項目97起,與2017年同期相比下滑76.51%,年內IPO整體募資1335.07億元,較2017年同期下滑37.38%。

年內IPO募資驟降38%

如果說投行業務也要看天吃飯,那最大的“天氣”就是IPO放行節奏的快與慢,而在IPO發行數量驟減的年份裡,IPO承銷收入大幅下滑幾成定局。

回顧歷史資料,自從IPO在2014年重新開閘以來,A股的IPO發行逐年提速。從2014年一年發行124個IPO項目,到2015年發行IPO項目223起、增長近80%,該年募資規模1576.39億元、同比增幅136.58%。

2017年期間,IPO發行數量與募資規模再創紀錄,該年度發行IPO項目438個、同比增長92.95%,募資2301.09億元、同比增長53.81%。

如果從2014年起算,本輪IPO重新開閘的近5年時間裡(不算2015年中4個月的暫停期),A股合計發行IPO項目1109起,合計募資規模7374.95億元。

不過,連續4年的IPO提速紀錄在2018年被打斷,今年註定是IPO減速的一年。

儘管2018年只剩一個月,但年內發行的IPO項目數隻占2017年全年的22.15%,募資規模只占2017年全年的58%——顯然,IPO數量下降幅度遠超過募資規模的降幅,這意味著,在數量減少的同時,巨額募資項目的比重明顯增加。

在同比方面,據券商中國記者統計,今年以來,A股市場共發行IPO項目97起,與2017年同期相比、下滑76.51%,年內IPO整體募資1335.07億元,較2017年同期下滑37.38%。

14券商IPO主承銷收入超1億元

一方面是58%的投行無法獲得IPO主承銷收入,另一方面是有14家券商的IPO主承銷收入超1億元。

據券商中國記者統計,今年以來,有23家券商的IPO主承銷收入超5000萬元,有14家券商IPO主承銷收入超1億元,有7家券商IPO主承銷收入超2億元,中金公司、華泰聯合、中信證券和中信建投等4家券商的IPO主城銷收入超3億元。

中金公司是年內IPO業務的最大贏家,主要是得益於拿下了工業富聯IPO專案。資料顯示,中金公司年內參與了8個IPO的承銷與保薦,IPO主承銷收入達到7.44億元,佔據14.71%的市場份額。

其中,工業富聯IPO項目募資271.2億元,發行費用達到4.04億元,帶給中金公司的承銷及保薦費用達3.4億元;另外,美凱龍IPO項目募資32.22億元,也為中金公司帶來承銷及保薦費用1.36億元。

緊跟在中金公司之後,華泰聯合年內獲得IPO主承銷收入6.43億元,佔據12.7%的市場份額,位居行業第二。

資料顯示,華泰聯合共參與了10個IPO專案,其中募資規模較大的3個專案分別是邁瑞醫療、江蘇租賃和鵬鼎控股,分別募資59.34億元、40億元和37.14億元,項目產生的承銷及保薦收入分別為1.38億元、0.72億元和0.93億元,其中邁瑞醫療為華泰證券與中銀證券聯席主承銷。

中信證券、中信建投和招商證券的IPO主承銷收入也較高,分別達到4.68億元、3.23億元和2.83億元,佔據的市場份額分別為9.24%、6.38%和5.6%。

此外,在增發方面,中信建投、華泰聯合和國泰君安位居行業前三,分別實現主承銷收入1.8億元、1.13億元和1.07億元,分別佔據市場份額15.82%、9.92%和9.38%。

IPO業務集中度再提升

證券業的同質化競爭、集中度過低問題,屢次成為行業熱議話題,當前的行業一個共識是,在經歷新一輪的行業整合後,個別小券商可能面臨淘汰,頭部券商的優勢地位會進一步顯現。

頭部券商的優勢地位,在這種逆風情況下顯得更為明顯,尤其是在體現在IPO業務上。

券商中國記者統計了2014年以來,每年年初至11月28日的券商IPO主承銷收入資料(以保持資料可比性),並統計了前5名和前10名券商的市場份額變化,大體資料如下:

資料顯示,前5名券商在今年年內實現IPO主承銷收入24.61億元,佔據市場份額48.62%,是2015年以來首次突破40%,也是2014年以來最高的市場份額紀錄,說明今年的IPO市場確實在向頭部券商集中。

這背後的原因,主要是IPO市場整體趨緊,IPO數量大幅減少,中小券商能夠分得的業務量減少;同時出現了一些大塊頭的IPO項目,如工業富聯、中國人保、邁瑞醫療和寧德時代等,這樣的項目更容易被頭部券商獲得。

尤其是工業富聯,該專案超271.2億元的募資規模,已經是年內第二大IPO項目中國人保的4倍有多,由此產生的保薦及承銷收費,讓中金公司迅速與第二名拉開差距。同時,即便是第二名中國人保的IPO專案,中金公司也有份參與擔任聯席主承銷。

此外,就前10名券商的市場份額來看,年內前10名券商獲得IPO主承銷收入34.79億元,佔據市場份額68.76%,也是2014年以來的最高紀錄。

最新評論