雖然中國股市下跌,經濟放緩,但也還是有好消息的。

雖然中國經濟年增速幾乎已降至30年來最低水準,且中美貿易僵局可能進一步惡化,但是中國政府仍在努力控制高風險貸款,整頓工業以及抑制房價。

中國政府沒有重蹈2009和2015年投資支出和貨幣狂歡的覆轍,而是通過有針對性的減稅、投資激勵措施和向高效私營企業提供更多信貸等措施來緩衝經濟衝擊。中國最高領導人可能正在推動中國走上一條更可持續的增長道路,儘管這意味著過程中要承受一些損失。

研究公司Trivium China聯合創始人Andrew Polk表示,“中國領導人在控制金融體系中一些最具投機性的領域方面初見成效,許多分析師沒有意識到這些可觀的初始收益”。

全球更樂於看到中國穩定的經濟增長,哪怕是慢一點也好。因為中國經濟體量比以前大出很多,6%的增長可以產生與過去兩位數增長同樣多的全球需求,這意味著中國仍將是全球最大增長引擎。

摩根士丹利中國首席經濟學家邢自強在香港表示,中國最高領導人遏制過度增長的政策帶來的好處之一是生產率增長。從2014年到2016年,中國的生產率年均增長約1.9%,今年已上升至2.4%左右。推動這一改善的關鍵因素之一是鋼鐵、水泥等行業的去過剩產能。

邢自強預計今年債務增長將平穩,總債務率將穩定在GDP的276%。2019年,總債務率可能上升約3個百分點。而在2007-2015年間,總債務率年平均增長15%。

邢自強表示,“這是中國首次將政策放鬆主要放在財政政策而不是貨幣政策上。他們不會輕易放棄在降杠杆和產能控制方面取得的來之不易的成就”。

中國最高領導人的政策給投資者和企業帶來了一些痛苦,但從長遠來看,這是一件好事。

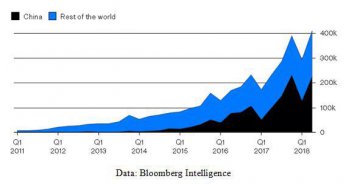

以企業違約為例,隨著影子銀行業務繼續受到擠壓,今年企業違約數量創新高。國際貨幣基金組織和世界銀行長期以來一直認為,取消隱性擔保將降低道德風險,並讓風險定價更有意義。這正在開始發生。如下表所示,外國投資者正在湧入中國債券市場。

政策制定者打擊此前監管不力的影子銀行後,不少企業由於信貸短缺陷入困境。尚無跡象表明政策制定者會放鬆監管。今年10月,影子融資規模連續第8個月下降,已至2016年12月以來最低水準。

在以往經濟低迷時期,政策制定者利用國有銀行向國企大量發放貸款。國企將大量資金投入到基礎設施、房地產和標誌性建築等各個領域中。如今,情況發生了變化。

今年前9個月,中國基礎設施投資增速同比下降至3.3%,這是自2014年以來的最低水準。雖然早期的增速不可持續,但政府現在希望增速平穩。上個月,中國經濟較上年同期小幅回升至3.7%,表明更多的支持性財政政策正開始傳導至實體經濟。

雖然房地產投資自去年年底以來有所回升,但目前似乎仍在管控之中。今年10月,新屋銷售增速降至6個月以來最低水準。這進一步表明,在限房價的政策重壓下,市場正在降溫。

前美國財政部中國問題專家、現為洛杉磯基金管理公司TCW Group Inc.分析師的David Loevinger表示,以往中國受到衝擊就會驚慌失措,任由信貸氾濫以維持經濟增長。與以往不同的是,中國似乎在試圖為經濟增長設定底限,而不是追求由信貸推動的復蘇。

隨著中美貿易衝突加劇,中國政策制定者開始放鬆部分貨幣政策並放寬了對銀行的監管要求,鼓勵放貸,以免經濟放緩過頭。儘管部分經濟學家猜測,中國央行將很快採取溫和政策並下調基準利率,但這種狀況尚未發生。

這可能是目前最大的考驗。如果中美雙方最高領導人不能在本月末舉行的G20峰會上就貿易戰停火達成一致意見的話,那麼特朗普將在明年年初將2000億美元中國商品的關稅從10%提高到25%。這將會加大中國經濟增長壓力。如果特朗普威脅要對所有中國貨物徵收關稅的話,情況可能會變得更糟。

但是目前為止,造成損害的不是貿易戰,而是消費者更為悲觀的情緒。事實上,由於出口商競相趕在更高的關稅實施之前運貨,貨運最近確實受益於貿易戰爭。

對中國最高領導人來說,經濟放緩是有底線的。中國需要足夠的需求來實現每年創造1100萬個就業崗位(2018年已經實現)的目標並在未來幾年實現最低約6.2%的經濟增長,以實現2020年GDP和收入水準將是2010年的兩倍的承諾。

高盛駐香港亞太區首席經濟學家Andrew Tilton向Bloomberg表示,“政策制定者真的已經改變刺激政策的方向了,他們多次重申不會像2009年那樣做,我覺得他們這次說的是真的”。

來源:彭博,譯者;Jennifer Lu

最新評論