基於對美國經濟增長的樂觀預期,美國聯邦儲備委員會於北京時間9月27日淩晨宣佈將聯邦基金利率目標區間上調25個基點到2%至2.25%的水準。本次加息也是美聯儲今年以來第三次加息。

根據美聯儲的預測,今明兩年美國經濟將分別實現3.1%和2.5%的增長。美聯儲認定美國經濟將保持適度擴張的穩定增長。

與此同時,美國當前3.9%的失業率也處於歷史低位。美聯儲預計美國的失業率將於今年年底前降至3.7%並將在明年繼續下降至3.5%。3.5%也將是美國自上世紀60年代末以來失業率的最低值。

然而,在美國經濟搶眼表現的另一面是其不斷激增的財政赤字。資料顯示,截至2018年8月美國的政府債務總額已超過21.46萬億美元,而2017年美國的GDP為19.39萬億美元,債務占GDP的比重接近110%。

一面是08年全球金融危機以來最為強勁的經濟增長,另一面是不斷攀升的財政赤字,這兩股力量究竟哪一股對美國的長期利率影響更大呢?瑞銀(UBS)近期發佈的一份報告對此問題進行了深入分析。

這份名為《全球利率格局》的報告對全球主要發達經濟的利率變動因素進行了研究,重點分析了美國的財政擴張對其長期利率所產生的影響。

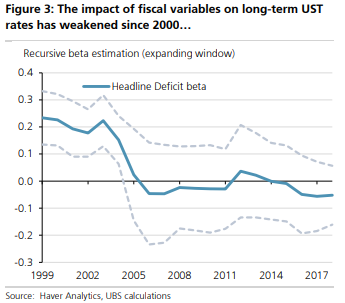

報告認為自2000年特別是2008全球金融危機以來,相較於財政赤字和國債發行量,通脹預期和短期政策利率等週期性變數對美國長期利率的影響更為明顯。

報告指出在一個通脹率和政策利率均相對較高且國際資本流動相對緩慢的環境中,美國的財政赤字狀況和國債發行量的變動似乎能夠對其國債的期限溢價產生很大的影響。然而,自2000年以來各新興市場國家央行的外儲多元化策略,特別是08年金融危機之後的通脹預期驟降和特殊的零下限利率政策已經顯著削弱了財政因素對期限溢價的影響。

相反,報告發現通脹預期和政策利率等週期性變數是影響美國長期利率更為重要的因素。

報告認為美國的10年期國債收益率自2016年11月總統選舉之後不斷攀升的一個重要原因是對通脹和貨幣政策預期的重新評估,而這也恰好印證了其所提出的週期性變數對長期利率變化起最主要作用的結論。

最新評論