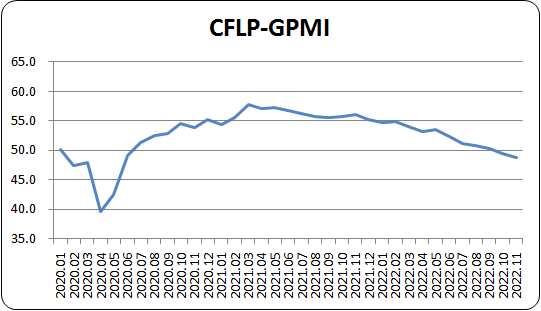

上證報中國證券網訊 據中國物流與採購聯合會發佈,2022年11月份全球製造業PMI為48.7%,較上月下降0.7個百分點,連續6個月環比下降,連續2個月低於50%。分區域看,亞洲和美洲製造業PMI均降至50%以下,製造業均面臨收縮壓力;歐洲製造業PMI雖較上月有所回升,但仍在48%以下,製造業維持弱勢運行態勢;非洲製造業PMI連續小幅上升,連續2個月略高於50%,製造業有所恢復,但仍具有不確定性。

綜合指數變化,在疫情、地緣政治衝突以及貨幣政策趨緊等多重因素衝擊下,全球製造業呈現繼續下探走勢,仍面臨較大收縮壓力。疫情之下社會流動限制、持續的通脹壓力以及需求的持續萎縮都在不同程度上遏制全球經濟的恢復勢頭。全球經濟的下行趨勢或將延續至2023年上半年。IMF總裁認為,2023年全球經濟增速降至2%以下的概率正在大增。IMF預計全球約三分之一的經濟體在2022年或2023年將出現經濟萎縮。經合組織認為,全球經濟2023年增速將進一步放緩至2.2%。

當前影響全球經濟復蘇的主要因素並未出現實質性改善,疫情在全球的蔓延狀況不容樂觀,地緣政治衝突僵局沒有改善跡象,世界主要國家均面臨不同程度的通脹壓力。這些因素制約全球經濟恢復動力,世界經濟持續下探格局沒有改變。各國應該通過合作盡可能降低各種因素對世界經濟恢復的破壞程度。在貨幣政策空間受限的情況下,財政政策發力成為世界主要國家的共同選擇,多手段刺激終端消費是世界經濟持續恢復的終極密碼。

歐洲製造業保持弱勢震盪格局,PMI低位回升

2022年11月份,歐洲製造業PMI為47.6%,較上月上升0.5個百分點,結束連續10個月的持續下降走勢,但指數仍在48%以下的相對低位,連續4個月運行在50%以下。從主要國家來看,德國、英國、法國和義大利等國製造業PMI較上月均有不同程度上升,但指數均在50%以下。

指數變化顯示,歐洲製造業快速下行趨勢有所緩解,但指數仍在低位,歐洲製造業保持弱勢運行格局。地緣政治衝突僵局仍未打破,對歐洲經濟影響仍在發酵,歐洲經濟衰退風險並未消除,困擾歐洲經濟恢復的通脹壓力仍然較高。歐盟統計局公佈資料顯示,歐元區11月調和CPI同比上升10%,雖低於預期,仍保持兩位數,能源價格仍是漲幅最高的分項,同比上漲34.9%,前值為41.5%。面對仍然偏高的通脹壓力,歐洲央行選擇繼續加息。歐洲央行行長拉加德曾表示即使經濟走弱,歐洲央行也將進一步加息。持續的加息和地緣政治衝突僵局使得歐洲經濟繼續下探概率增加。歐盟委員會發佈的2022年秋季經濟預測報告認為,歐盟、歐元區和大多數成員國經濟預計在2022年第四季度陷入衰退,2023年第一季度經濟活動將繼續萎縮。

美洲製造業收縮壓力加大,PMI降至50%以下

2022年11月份,美洲製造業PMI為48.8%,較上月下降1.3個百分點,連續6個月環比下降,自2020年6月以來,首次降至50%以下。主要國家資料顯示,美國和巴西製造業PMI較上月均有不同程度下降,且均降至50%以下;加拿大製造業較上月有所上升,但指數仍在在50%以下,墨西哥製造業較上月上升,指數在50%以上。

從美國製造業PMI走勢看,自9月以來,美國製造業呈現快速下探走勢,因此影響了美洲製造業的整體走勢。ISM報告顯示,美國製造業PMI自2020年6月以來首次降至50%以下。11月,美國製造業PMI為49%,較上月下降1.2個百分點,連續3個月環比下降。分項指數顯示,美國製造業生產和需求增速較上月均有不同程度放緩,特別是需求收縮壓力繼續加大。生產指數較上月下降0.8個百分點,但仍在51.5%;新訂單指數為47.2%,較上月下降2個百分點,連續3個月低於50%。供需增速的放緩使得美國用工情況有所下降,從業人員指數較上月下降1.6個百分點至48.4%。

10月通脹資料較上月有所回落,美聯儲在貨幣政策上出現收斂跡象,可能會放緩加息的腳步。但治理通脹仍是未來一段時間美聯儲工作的重心。9月份以來,美國製造業PMI的快速下降,也增加了市場對美國經濟衰退風險的擔憂。美聯儲經濟學家預計,2023年美國經濟衰退的可能性約為50%。美聯儲發佈全國經濟形勢調查報告顯示,利率上升和通脹高企繼續對經濟活動造成壓力,美國經濟增長速度放緩。

亞洲製造業繼續下行,PMI降至50%以下

2022年11月份,亞洲製造業PMI為49.4%,較上月下降0.9個百分點,連續2個月下降,自2020年8月以來首次降至50%以下。從主要國家看,受疫情的持續影響,中國製造業增速繼續放緩,製造業PMI較上月下降,連續2個月運行在50%以下;日本、印尼,越南、泰國和馬來西亞製造業PMI較上月均有不同程度下降,越南製造業PMI降幅尤為明顯;印度製造業PMI繼續小幅上升,指數保持在55%以上;菲律賓製造業PMI較上月上升,指數保持在52%以上;韓國製造業PMI較上月上升,但仍在50%以下。

在疫情和全球經濟需求收縮等因素的影響下,亞洲製造業也面臨一定的下行壓力。但市場對亞洲經濟恢復前景仍保持樂觀。摩根士丹利近日發佈的《2023全球宏觀經濟展望》認為亞洲經濟將成為全球經濟增長主要動力。經合組織(OECD)發佈最新一期《經濟展望報告》預計,到2023年亞洲主要新興市場將占全球GDP增長的近3/4。從通脹壓力來看,亞洲主要國家貨幣政策寬鬆程度相對歐美國家較為適度,地緣政治衝突對亞洲主要國家的直接影響相對較小,因此亞洲整體通脹壓力也小於歐美主要國家。瑞銀財富管理投資總監辦公室最新發佈報告預計2023年亞洲經濟增速有望達4.4%。

非洲製造業延續恢復趨勢,PMI連續小幅上升

2022年11月份,非洲製造業PMI為50.9%,較上月上升0.3個百分點,連續2個月高於50%。主要國家看,南非和尼日利亞製造業增速加快是非洲製造業保持恢復的主要動力。南非和尼日利亞製造業PMI較上月均有不同程度上升,且高於50%。

非洲製造業恢復的持續性仍待進一步觀察。地緣政治衝突、疫情和全球需求收縮壓力使得外部依賴性較強的非洲經濟仍面臨較強的下行風險。非洲聯盟近期也發表聲明,強調要加速非洲工業化和經濟多元化建設,減少非洲大陸的對外依賴。非洲人口激增給非洲的可持續發展也帶來不小挑戰。

最新評論