美團支付再被舉報違規。

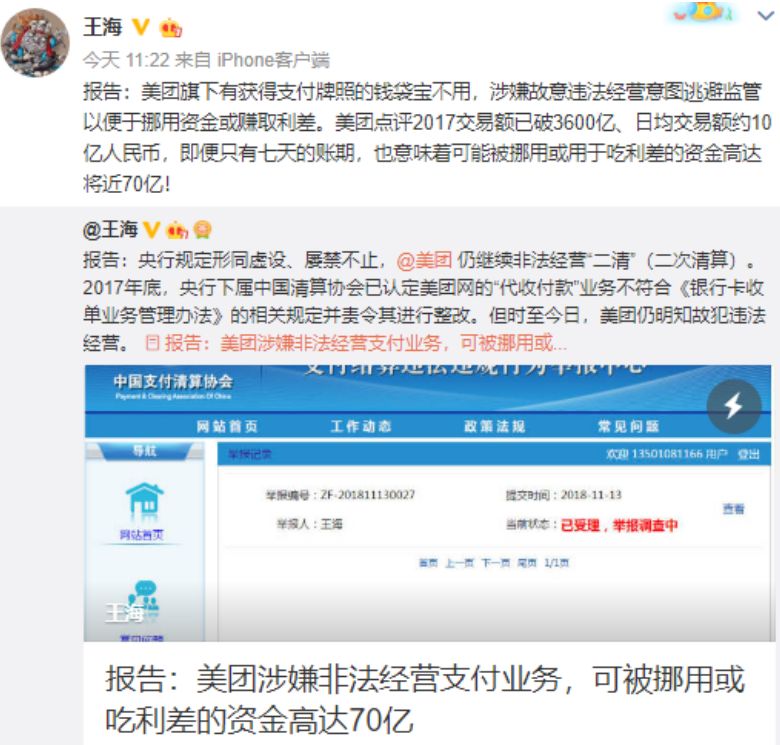

11月20日,職業打假人王海在微博公開舉報美團涉嫌非法經營二次清算,稱“美團涉非法經營支付業務,可被挪用或吃利差的資金高達70億”。

中國支付清算協會官網顯示舉報已經受理,正在調查中。

對此,美團官方回應稱,此前已與有關部門按照要求制定合規改進方案,並按計劃持續推動方案實施,“我們已經實現通過清算組織進行轉接清算,並在按計劃推動方案實施,在確保安全、穩定、可靠的前提下,正在逐步進行業務切換。我們一直高度重視合規經營,奉行合規先行的理念,將嚴格落實各項要求,依法合規經營。”

美團回應中的“此前”即指2017年8月底的一次公開舉報,北京裕仁律師事務所向中國支付清算協會實名舉報,美團支付業務涉嫌非法經營,用戶在美團消費所付款項,被北京三快線上科技有限公司截取並沉澱一段時間後結算、支付給商家。同年11月,中國支付清算協會確認該舉報屬實,並責令美團整改。

值得注意的是,明日(11月22日)美團將公佈第三季度財報。截至收盤,美團收於59.7港元,漲4.74%。

支付違規,沉澱70億資金吃利差?

“美團旗下有獲得支付牌照的錢袋寶不用,涉嫌故意違法經營意圖逃避監管以便於挪用資金或賺取利差。美團點評2017交易額已破3600億、日均交易額約10億人民幣,即便只有七天的賬期,也意味著可能被挪用或用於吃利差的資金高達將近70億!”昨日,一則舉報美團支付違規的資訊引起熱議。

”

中國支付清算協會官網顯示,目前該舉報已經被受理,正在調查中。

職業打假人王海在舉報信中稱,在美團APP完成消費後,通過查詢網銀交易記錄以及諮詢銀行熱線,發現銀行交易記錄均顯示收款人為“(特約)美團點評”,沒有顯示收款商戶的全稱,並且通過銀行也查不到全稱。

隨後,他又在大眾點評網上分別使用微信、Apple Pay、美團支付購買了3份自助晚餐,查詢銀行交易記錄發現,三筆交易的收款人也同樣都顯示為“美團點評”,沒有全稱。但在辦理退款後,微信帳單詳情顯示,該交易的收款人商戶全稱為“北京三快線上科技有限公司”(以下簡稱“三快科技”)。

王海認為:

除去被三快科技收取的傭金(技術服務費),使用者所付款項性質為客戶備付金,按規定,需由持《支付業務許可證》的協力廠商支付機構來代收代付。

就在2016年9月,美團點評已斥資數十億收購了協力廠商支付持牌機構錢袋寶,應該只能通過錢袋寶進行收單業務。作為美團子公司的三快科技並沒有協力廠商支付業務的運營資質。

因此,王海舉報美團支付違規,屬於“非法經營‘二清’。”

此外,據美團商家幫助中心介紹,自提結款項目每隔七天商家才能自提結款。對此,王海認為,美團放著旗下已獲得支付牌照的錢袋寶不用,轉而通過並無相關資質的“三快科技”進行收單,涉嫌逃避監管以便於挪用資金或賺取利差。

王海稱,美團點評2017年交易額已破3600億、日均交易額約10億人民幣,即便只有七天的賬期,也意味著可能被挪用或用於吃利差的資金高達將近70億。

對此,美團官方回應稱,此前已與有關部門按照要求制定合規改進方案,並按計劃持續推動方案實施。“我們已經實現通過清算組織進行轉接清算,並在按計劃推動方案實施,在確保安全、穩定、可靠的前提下,正在逐步進行業務切換。我們一直高度重視合規經營,奉行合規先行的理念,將嚴格落實各項要求,依法合規經營。”

兩年三次被舉報

“有支付牌照不用,就是違規,不是有了牌照就可以隨意換主體收款的。必須是錢袋寶收款才符合規定。”上海某支付機構資深從業人士告訴券商中國記者。

美團擁有北京錢袋寶的支付牌照,但是在上述被舉報交易中,收單機構卻是沒有支付資質的三快科技;而按央行規定,獲批准從事支付業務的機構,需滿足嚴格的資質審核和監管,其中的重要一項,就是客戶備付金(使用者消費款)需集中繳存。

來源:美團點評招股說明書

不過,天眼查資訊顯示,上述舉報中的北京三快線上科技有限公司和北京錢袋寶支付技術有限公司並無任何股權關係。

近年來,隨著電商發展,“大商戶結算模式”興起,即使用者支付資金先劃轉給網路平臺帳戶,再由網路平臺結算給其平臺下掛商戶。“但是,大商戶結算中,同樣要求該網路平臺日常運營的歸運營,支付業務由持牌機構來做。”上述支付人士表示。

值得注意的是,這已經是美團支付第三次被公開舉報。第二次被舉報原因類似,即美團點評消費者採用微信或支付寶支付消費金額時,美團點評以美團平臺對接微信或支付寶等支付機構,截留平臺商戶結算資金,然後扣除美團點評的成本費用(服務費)後再與商戶結算。

具體經過是,2017年8月底,北京裕仁律師事務所向中國支付清算協會實名舉報,美團支付業務涉嫌非法經營,用戶在美團消費所付款項,被三快線上截取並沉澱一段時間後結算、支付給商家。同年11月,中國支付清算協會確認該舉報屬實,並責令美團整改。

首次被公開舉報發生在2016年2月29日,上海律師熊萬里發微博表示其已向央行等監管部門實名舉報美團,在沒有協力廠商支付牌照的情況下,從事協力廠商支付結算業務,隨後4個月美團支付充值功能下線調整。2016年9月26日,美團點評對外宣佈已完成協力廠商支付公司錢袋寶的全資收購,收購完成後,美團點評才獲得了協力廠商支付牌照。

上繳的客戶備付金今年翻了六倍多

在諸多針對支付機構的舉報,“客戶備付金挪用”是一個高頻詞彙。

便於讀者理解,所謂客戶備付金存款,可以簡單理解為消費者階段性留在支付機構的錢,是我們在實體店消費買單刷卡支付或者線上上購物,或者充值、提現等交易時,協力廠商支付機構(比如支付寶、微信支付等持牌支付機構)被用戶委託辦理支付業務的預收代付貨幣資金。

根據《國務院辦公廳關於印發互聯網金融風險專項整治工作實施方案的通知》,非銀行支付機構不得挪用、佔用客戶備付金,客戶備付金帳戶應開立在央行或符合要求的商業銀行。央行或商業銀行不向非銀行支付機構備付金帳戶計付利息,防止支付機構以“吃利差”為主要盈利模式,理順支付機構業務發展激勵機制,引導非銀行支付機構回歸提供小額、快捷、便民小微支付服務的宗旨 。

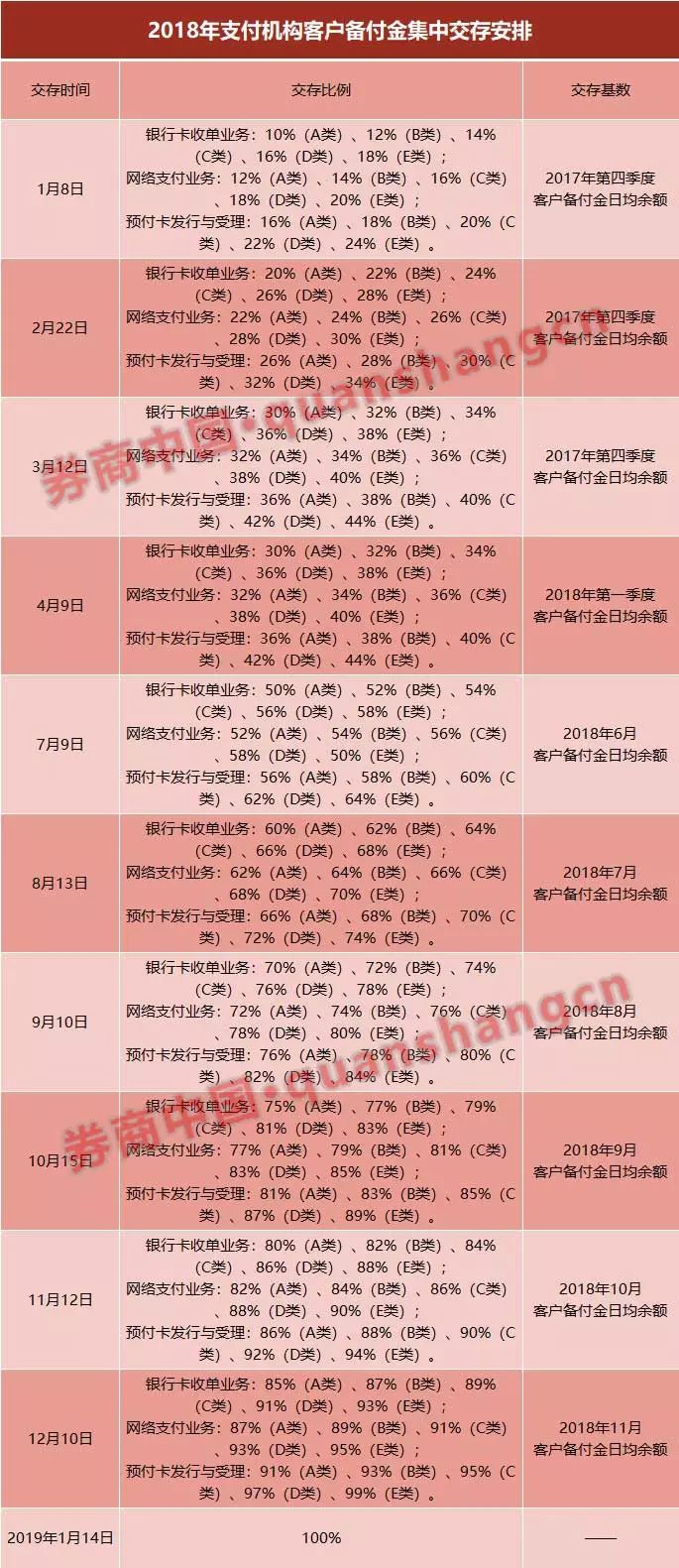

2018年6月,央行發佈《關於支付機構客戶備付金全部集中交存有關事宜的通知》,要求自2018年7月9日起,按月逐步提高支付機構客戶備付金集中交存比例,備付金交存比例與機構分類評級掛鉤,差別化比例交存,同時交存的比例逐月提高,最終至2019年1月14日,實現100%集中交存。

央行的最新資料顯示,支付機構交存央行的客戶備付金存款已經由1月末的1237.57億元飆升至9月末的8749.99億元,飆漲整整6倍。

此前,有支付行業人士向記者分析,部分協力廠商支付機構原有收入結構中,利用備付金吃利息是重要盈利來源,一般支付機構在銀行開立兩類帳戶,一個是備付金專用存款帳戶,一個是備付金收付帳戶,雖然監管規定備付金不計息,但實際操作中,由於使用者每筆交易的時間差等,尤其是比如預付卡業務,存款帳戶和收付帳戶之間會形成差額,這部分餘額或將成為生息資產;餘額越高,協力廠商支付機構的議價能力越強,一般情況下,年化收益率會比活期存款略高。

近年來,金融嚴監管尤其是互金行業的嚴監管漫向支付機構,在市場人士看來,協力廠商支付的快速增長和暴露的無序風險是重要原因。

最新評論