地方政府表外債務可能對投資者具有吸引力,因其有著豐厚的企業債券收益率和准主權信用債券的地位。但是,要當心了!

去年8月,當某個機構幾乎成為第一個違約的地方政府融資平臺時,幾乎沒有人會想到,中國正在上演另一場資產狂潮。

然而,地方政府表外債務正在經歷一段有趣的旅程。恐慌過後,地方政府融資平臺發行的AA級3年期債券收益率從約5%降至3.9%。

在短短半年時間裡,地方政府融資平臺發行的AA級3年期債券收益率從5%下滑至3.9%

來源:彭博社

對於渴望收益率的投資者來說,地方政府表外債務可能非常有吸引力:這類債券提供企業債券的收益率,同時還擁有准主權信用債券的地位。

別太放心了——畢竟,根據滙豐控股的資料,中國地方政府融資平臺的債務累計近30萬億元(合4.49萬億美元)。

什麼是去杠杆化?

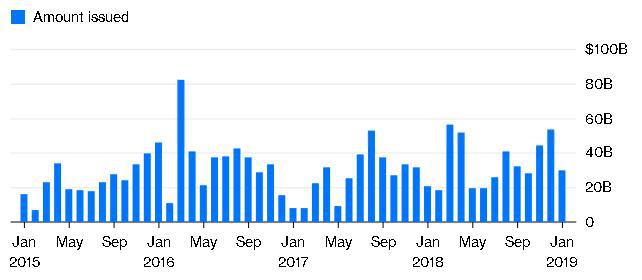

儘管政府表示要減少債務,但地方政府融資平臺仍繼續發行債券。

來源:彭博社

這一領域還有更多的危險信號。早在2015年,國務院就明確指出,地方政府融資平臺新發行的債券屬於企業債,意味著不存在政府擔保。此外,基於現金流的地方政府融資平臺債務信用分析幾乎毫無意義:在發表了重大言論幾年之後,中國的財政改革毫無進展。地方政府仍沒有可靠的收入來源來償還貸款。據穆迪投資者服務公司估計,來自中央政府的補貼約占地方政府收入的三分之一。

那麼,投資者為何仍大舉湧入呢?

因為政府經常在向右打信號的時候向左轉。中國投資者相信表外債務最終將得到政府紓困。

首先,似乎市政府本身並沒有區分預算內和預算外。

市政府的項目債券就是一個很好的例子。就像地方政府融資平臺發行的債券一樣,這種特別購買的債券並不包括在地方政府的帳簿中。理由很簡單:從理論上講,基礎項目的現金流可以彌補利息和本金的支付,而投資者將承擔任何缺口。去年,地方政府發行了1.9萬億元的市政專案債券。

其次,中國政府竭盡全力拯救陷入困境的企業。

滙豐銀行估計,2018年,私營企業70%的債券沒法償還。早在2015年,就連國有企業也在違約名單中。然而,迄今為止,沒有一家地方政府關聯的發行機構違約。

至於表外債務負擔沉重的省份,中國政府似乎也在尋找新的解決方案。據彭博社報導,中國國家開發銀行將開始向江蘇鎮江市提供長期貸款。該省的GDP在全國排名第二,其債務占地方政府融資平臺債券發行總量的15%。

2015年至2018年,地方政府發行了12萬億元的市政債券,用以償還在此之前積累的表外貸款。

在這種定價和企業行為的影響下,本土投資者感到困惑也就不足為奇了。

來源:彭博,譯者:Vanessa Chen

去年8月,當某個機構幾乎成為第一個違約的地方政府融資平臺時,幾乎沒有人會想到,中國正在上演另一場資產狂潮。

然而,地方政府表外債務正在經歷一段有趣的旅程。恐慌過後,地方政府融資平臺發行的AA級3年期債券收益率從約5%降至3.9%。

在短短半年時間裡,地方政府融資平臺發行的AA級3年期債券收益率從5%下滑至3.9%

來源:彭博社

對於渴望收益率的投資者來說,地方政府表外債務可能非常有吸引力:這類債券提供企業債券的收益率,同時還擁有准主權信用債券的地位。

別太放心了——畢竟,根據滙豐控股的資料,中國地方政府融資平臺的債務累計近30萬億元(合4.49萬億美元)。

什麼是去杠杆化?

儘管政府表示要減少債務,但地方政府融資平臺仍繼續發行債券。

來源:彭博社

這一領域還有更多的危險信號。早在2015年,國務院就明確指出,地方政府融資平臺新發行的債券屬於企業債,意味著不存在政府擔保。此外,基於現金流的地方政府融資平臺債務信用分析幾乎毫無意義:在發表了重大言論幾年之後,中國的財政改革毫無進展。地方政府仍沒有可靠的收入來源來償還貸款。據穆迪投資者服務公司估計,來自中央政府的補貼約占地方政府收入的三分之一。

那麼,投資者為何仍大舉湧入呢?

因為政府經常在向右打信號的時候向左轉。中國投資者相信表外債務最終將得到政府紓困。

首先,似乎市政府本身並沒有區分預算內和預算外。

市政府的項目債券就是一個很好的例子。就像地方政府融資平臺發行的債券一樣,這種特別購買的債券並不包括在地方政府的帳簿中。理由很簡單:從理論上講,基礎項目的現金流可以彌補利息和本金的支付,而投資者將承擔任何缺口。去年,地方政府發行了1.9萬億元的市政專案債券。

其次,中國政府竭盡全力拯救陷入困境的企業。

滙豐銀行估計,2018年,私營企業70%的債券沒法償還。早在2015年,就連國有企業也在違約名單中。然而,迄今為止,沒有一家地方政府關聯的發行機構違約。

至於表外債務負擔沉重的省份,中國政府似乎也在尋找新的解決方案。據彭博社報導,中國國家開發銀行將開始向江蘇鎮江市提供長期貸款。該省的GDP在全國排名第二,其債務占地方政府融資平臺債券發行總量的15%。

2015年至2018年,地方政府發行了12萬億元的市政債券,用以償還在此之前積累的表外貸款。

在這種定價和企業行為的影響下,本土投資者感到困惑也就不足為奇了。

來源:彭博,譯者:Vanessa Chen

最新評論